「KYCとは、銀行口座や暗号資産取引所口座を開設するときなどに必要となる“本人確認手続き”の総称」

「eKYCは、これらをオンラインで行う仕組みのこと」

KYCやeKYCについて調べてみると、このように金融業界特有の言葉として説明されているものが多いです。たしかに、古くからKYC業務を行ってきたのは金融業界であり、我が国では犯罪収益移転防止法に準拠する形で、マネー・ローンダリングなどの犯罪を未然に防止するための厳格なKYCに関する規制が敷かれています。

一方で、KYCという言葉そのものには“意味のゆらぎ”があり、昨今のeKYC(後述、オンライン本人確認のこと)サービスの普及も相まって、使う人によってその意味するところは変わってきていると言えます。

本記事では、最初にKYCの定義や考え方をお伝えした上で、犯罪収益移転防止法に準拠した「狭義なKYC」、及び業界を横断した“概念”としての「広義なKYC」について解説し、各準拠法の概要やeKYC事例についてご紹介します。デジタルファーストな時代における、KYCおよびeKYCのリテラシー向上の一助になれば幸いです。

※本記事は、記事公開日時点の情報に基づいて記載しております。

KYCとは?

KYCとは “Know Your Customer” の略で、直訳すると「顧客を知る」を意味します。冒頭にお伝えしたとおり、その意図するところは人によって変わりうるのが実態で、例えば古くからKYCを行ってきた金融業界では、「マネー・ローンダリングなどを防止するために口座開設時に行う本人確認業務」のことを示す場合もあれば、「反社チェックなどのバックグラウンドチェック」や「継続的な顧客管理」などを含めてKYCと表現する場合もあります。

このように「KYC」という言葉は、人や立場、もしくは業界によって“意味のゆらぎ”がある概念だと言えます。

本記事ではこれらの現状を踏まえて、KYCとは「サービス提供にあたってサービス事業者が顧客確認(顧客の本人確認)を行うこと」であると定めて解説を進めます。また、昨今で導入が増えている「eKYC」(electronic Know Your Customer)については、「オンラインでKYCをすること」と定めます。

そう考えると、相手方が本人であることを確認する手段である「本人確認」は、数あるKYCの方策の一つであると捉えるのが、現実に沿った考え方だと言えます。なお、KYCに関連して登場する「デジタル本人確認」含め、本記事での定義をそれぞれまとめたものが以下となります。

- KYCとは:サービス提供にあたってサービス事業者が顧客の身元や経歴を確認すること。

- eKYCとは:オンライン(対面や郵送ではない方法)でKYCをすること。「オンライン本人確認」と表現されることもある。

- 本人確認とは:数あるKYCの方策の一つで、相手方が本人であることを確認する手段のこと

- デジタル本人確認とは:対面か非対面かにかかわらず、デジタル技術を用いて行う本人確認のこと。

そもそも「本人確認」とは?

まず、本人確認について詳しく見ていきます。

先述の通り、本人確認とは「相手方が本人であることを確認する手段」です。どんな場合であっても、本人でない第三者が勝手に手続きを進めてしまっては大問題ですよね。なりすましなどによる犯罪やイタズラの被害を未然に防止するために、顧客と自社の双方にとって、本人確認作業は重要な業務フローとなります。

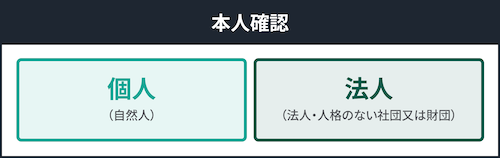

2つに大別される本人確認の対象

本人確認の対象には、「自然人」と「法人・人格のない社団又は財団」(以下、簡略的に「法人」と記載)が存在します。

自然人とは、すなわち私たち人間のことで、そうでない事業体のことを法人と括っています。この自然人と法人という切り口は、元々は国際的な金融活動作業部会であるFATF(後述)による勧告で定義されたものですが、現在においては金融機関に限らずあらゆる業界に該当する切り口といえるでしょう。

本記事では、主に自然人への確認を「本人確認」、そうでない場合を「法人確認」とそれぞれ表記して、以下のようなツリー構造で表現できる本人確認の全体像を解説していきます。

本人確認には、身元確認と当人認証がある

本人確認は、「身元確認(Identity Proofing & Verification)」と「当人認証(Authentication)」の組み合わせから成ります。

身元確認(Identity Proofing & Verification)とは、申請者を一意に識別し、かつその実在性を確認することを指します。具体的には、属性情報を収集して申請者を一意に識別するとともに、収集した情報が真正かつ申請者自身のものであることを、本人確認書類により検証することで、申請者が実在しており生存する人物であることを確認します。

一方で当人認証(Authentication)とは、オンラインサービスや金融取引などで不正アクセスやなりすましを防ぐべく、サービス利用者が間違いなく「あらかじめ登録された本人である」ことを確認するプロセスを指します。

以下、それぞれについて詳しく見ていきましょう。

身元確認とは

身元確認にはさまざまな手法が存在します。基本4情報(氏名・生年月日・性別・住所)(※)などの個人を特定するための基礎的な情報を取得するため、マイナンバーカードや運転免許証などの公的身分証は、身元確認チェック書類として非常に一般的に使われているものです。また、住民票や公的料金の支払領収書といった書類や、第三者が身元確認をして契約した契約者情報に依拠する形での身元確認チェックという手法も存在します。

※基本4情報の中でもジェンダーアイデンティティへの配慮として「性別」を除外した「基本3情報」を活用する機運が高まっており、たとえば2024年5月27日に施行された改正マイナンバー法では、新しいマイナンバーカードについて、現状のカードに記載されている性別の表記を削除することが盛り込まれました。

さらに、身元確認には、AML(アンチ・マネーローンダリング)対応やPEPs(政府などの要人やその家族)対応、CFT(テロ資金供与)対応といった、リスク確認業務も含まれます。反社チェックも、このリスク確認業務、ひいては身元確認業務の一環になります。

なお、犯罪収益移転防止法に沿って考えると、大きく対面/非対面の手法が存在し、昨今増えている非対面手法は「郵送なしの手法(eKYC)」「郵送ありの手法」「公的個人認証」の3つが挙げられます。

いずれにおいても、公的身分証明書などの書類(ICチップに格納されている情報などを含む)を使って、本人を特定できる情報(基本4情報など)をチェックしていきます。

「ホ」や「ヘ」などと書かれているのは、犯罪収益移転防止法 施行規則6条1項1号に記載されている全手法の表記記号です。全体としては以下の表に記載した手法が存在し、その中で特に多く利用されているものを上図に列挙しています。

|

イ |

対面にて写真付き本人確認書類1点の提示 |

|

ロ |

対面にて写真なし本人確認書類1点の提示 |

|

ハ |

対面にて写真なし本人確認書類2点の提示 |

|

ニ |

対面にて写真なし本人確認書類1点の提示 |

|

ホ |

専用ソフトウェアにて、写真付き書類の写し1点(厚みその他の特徴&本人確認時に撮影されたもの)の送信 |

|

へ |

専用ソフトウェアにて、写真付き・ICチップ付き本人確認書類のIC情報の送信 |

|

ト |

専用ソフトウェアにて、写真付き書類の写し1点(厚みその他の特徴&本人確認時に撮影されたもの)の送信 or 写真付き・ICチップ付き本人確認書類のIC情報の送信 |

|

チ |

本人確認書類の原本1点の送付 or 写真付き・ICチップ付き本人確認書類のIC情報の送信 or 専用ソフトウェアにて写真付き書類の写し1点(厚みその他の特徴&本人確認時に撮影されたもの)の送信 |

|

リ |

本人確認書類2点の送付 or 本人確認書類の写し1点+補完書類1点の送付 |

|

ヌ |

※給与振込用口座の開設、または有価証券取引でマイナンバー取得済みの場合が該当 本人確認書類の写し1点の送付 |

|

ル |

本人限定郵便(受取時の確認書類は、写真付き本人確認書類である必要ありのもの) |

|

ヲ |

電子証明書+電子署名 |

|

ワ |

公的個人認証(電子署名) |

|

カ |

特定認証業務の電子証明書+電子署名 |

以前は、郵送による手法が多く採用されていましたが、2018年11月の改正犯罪収益移転防止法の公布によって、既存の郵送処理に追加して新たなオンラインプロセスが定義されました。昨今のデジタル化の流れから、ユーザー側が郵送がないオンライン完結型の本人確認(eKYC)を好むこともあり、身元確認における郵送対応は減ってきています。

当人認証とは

当人認証についても、さまざまな手法が存在します。最も分かりやすく一般的になされているものは、「知識認証」と呼ばれる手法でしょう。例えばWebサイトのマイページへのログインの際に求められるID/パスワードや、パスワードを忘れた場合の「秘密の質問」などがこれに該当します。

この他にも、一意の携帯電話番号に対するSMS認証やクレジットカードのような物理的なカード番号を入力させる「所有物認証」や、指紋や顔画像、虹彩といった個人の生体情報を使って認証を進める「生体認証」があります。

この「知識認証」「所有物認証」「生体認証」のうち、1つだけで認証することを「単要素認証」と表現します。一方で、例えばID/パスワードを入力した後にスマホを使ってSMS認証を行うなど、2つの要素を組み合わせて認証することを「2要素認証」と表現します(2つ以上の組み合わせを総称して「多要素認証」と表現します)。

昨今では、オンラインにおける情報セキュリティリスクが高まっているからこそ、あらゆるサービスで多要素認証を推奨する流れがあります。ちなみに、近年ではデバイスでの生体認証などと公開鍵暗号を組み合わせ、パスワードレスで安全かつ簡単に認証を行う「パスキー」も注目を集めています。

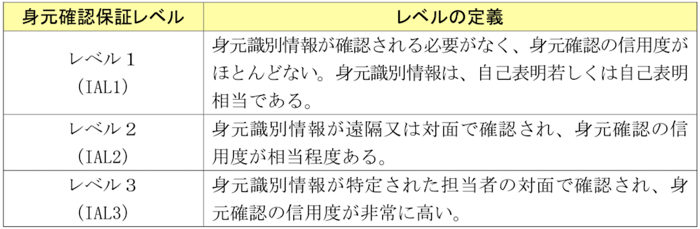

本人確認全体の強度は、組み合わせで変わる

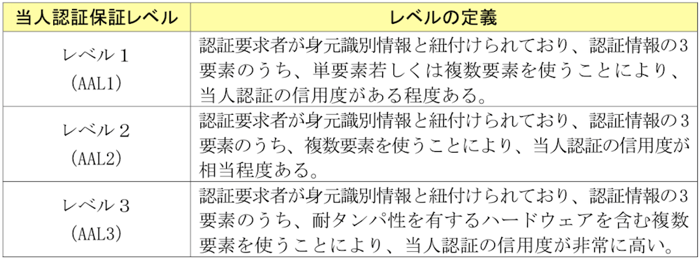

ここまでご紹介した「身元確認」と「当人認証」ですが、いずれにも不正を防ぐ強度を示す「アシュアランスレベル(保証レベル)」が定義されています。

上図は、NIST(アメリカ国立標準技術研究所)によって定義されているデジタルアイデンティティフレームワーク(NIST SP 800-63-3)の考え方をまとめたものです。身元確認に対しては「IAL(Identity Assurance Level:身元確認保証レベル)」が、当人認証に対しては「AAL(Authentecation Assurance Level:当人認証保証レベル)」がそれぞれ定義されており、それぞれ3段階のレベル分けがなされています。本人確認全体の強度は、このIALとAALの組み合わせで変わるというわけです。

提供サービスへ本人確認を導入する際には、IALとAALそれぞれのアシュアランスレベルを理解し、レベルに応じた具体的な手法を意識することが肝要です。アシュアランスレベルは単純に「高くすればいい」というものでもなく、例えば高いIALで設計しても、サービス利用時のAALが不十分だと、結局はなりすましのリスクを高めてしまうでしょう。このように、サービス/取引などの目的に応じて身元確認および当人認証のアシュアランスレベルをアセスメントすることで、認証強度の強弱に関する「ものさし」として機能することになります。

こちらについては、政府が政府機関向けの基準として発行している「行政手続におけるオンラインによる本人確認の手法に関するガイドライン」でも示されています。

画像出典:各府省情報化統括責任者(CIO)連絡会議決定「行政手続におけるオンラインによる本人確認の手法に関するガイドライン」より

画像出典:各府省情報化統括責任者(CIO)連絡会議決定「行政手続におけるオンラインによる本人確認の手法に関するガイドライン」より

※2025年4月末現在で正式発行されているのは第3版(NIST SP 800-63-3)ですが、現在改訂作業が進んでいる第4版(NIST SP 800-63-4)が正式発行されると、IAL/AALなどの概念含め、複数箇所の内容がアップデートされる予定です。

法人確認の詳細

ここまでは個人に対する本人確認の概要をお伝えしましたが、法人を対象とする本人確認、いわゆる法人確認も、事業を営む上で非常に重要な取り組みになります。

法人確認とは、企業や団体が実際に存在し、取引先として適格かどうかを確認するプロセスを指します。主に金融機関やビジネスパートナー間で行われ、取引リスクを軽減する目的があります。

確認内容としては、法人登記簿謄本や商業登記情報による法人格の存在確認、代表者の権限確認、取引目的の妥当性評価などに加え、財務状況や信用力、電子的な真正性、業種ごとの法令遵守状況など多角的に実施することが多く、また業種特有のものや法令対応によるものも含まれます。

法令対応の一例として、例えば犯罪収益移転防止法に則った確認業務を考えると、以下のような内容が挙げられます。

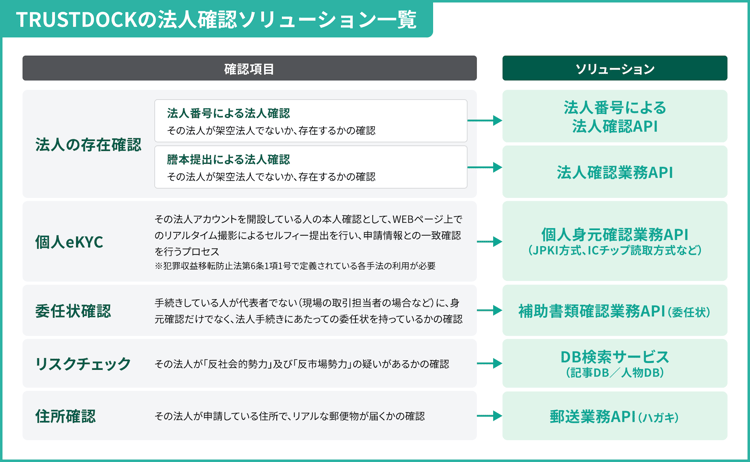

TRUSTDOCKでは、これら法人確認業務の中でも、特にニーズの高い以下の業務内容について、それぞれAPI経由でのソリューションを提供しています。いずれも24時間365日の稼働で運用しております。

- 存在確認:法人番号による法人確認API、法人確認業務API、個人身元確認業務API、補助書類確認業務API(委任状)

- リスクチェック:DB検索サービス(記事DB/人物DB)

- 住所確認:郵送業務API(ハガキ)

以下、それぞれの概要についてご紹介します。

法人の存在確認+個人eKYC+委任状確認

「法人の存在確認」とは、取引相手となる法人が架空法人でないか、ちゃんと存在する法人かどうかの確認作業です。

これにはさまざまな方法がありますが、最も簡易的な確認方法としては、国税庁法人番号公表サイトでの検索によるチェックが挙げられます。同サイトでは、対象企業の商号又は名称、本店又は主たる事務所の所在地、法人番号による検索が可能で、検索結果画面ではこの基本3情報に加え、変更履歴情報なども確認できます。

一方で、上記のような基本情報だけでは、本当に実稼働している企業か否かを判断するのは難しいです。よってこれ以上の細かい情報、例えば資本金や事業目的、役員名などを確認したい場合は、一般社団法人民事法務協会(以下、民事法務協会)が提供する「登記情報提供サービス」や東京商工リサーチ、帝国データバンクといった与信管理などを行う情報団体の有料資料を確認する方法もあります。

また、存在確認を行うべきは法人のみならず、契約などを進める担当者も含まれます。担当者が本当に存在する人間なのか、またその組織に所属しているメンバーなのかどうかを確認することで、詐欺による偽装や企業名義の悪用などを防ぎます。前者については、身分証などによる本人確認の実施が望まれます。

法人および担当者のリスクチェック

一般的には、法人および担当者の存在確認とあわせて、その法人や所属するメンバーのリスクの確認も行うケースが多いです。

こちらにもさまざまな方法がありますが、多くの企業では以下のソースを組み合わせて、リスクの確認をし、各社のルールに沿った対応をしています。

- インターネット検索

- 新聞記事データ検索

- 独自の反社会的勢力情報データベースによるチェック

住所確認

「住所確認」はその名の通り、その法人が申請している住所(本社所在地等)でリアルな郵便物が届くかどうかの確認作業です。

法人登録を行う際は各種書類を法務局へ提出することになりますが、実は住所含む記載事項が“正しいか否か”の厳密なチェックは実施されていません。もちろん、記載様式に準拠しているか否かの確認はなされますが、それが実態に即しているかは確認し得ないことになっています。よって、例えばダミーの住所による架空法人を設立すること自体は実は難しいことではありません。

オフィスがきちんと稼働しているか否かは、往復はがきなどによる住所確認が一つの有効な手段となります。

犯罪収益移転防止法における法人確認

ここまでは一般的な企業における法人確認内容について見てきましたが、犯罪収益移転防止法の規制対象となる以下の「特定事業者」については、より厳密な手法での法人確認が、法定要件として明確に定義されています。

- 金融機関等(銀行、証券会社、保険会社など)

- ファイナンスリース事業者

- クレジットカード事業者

- カジノ事業者

- 宅地建物取引業者

- 宝石・貴金属等取扱事業者

- 郵便物受取サービス事業者(いわゆる私設私書箱)

- 電話受付代行者(いわゆる電話秘書)

- 電話転送サービス事業者

- 司法書士又は司法書士法人

- 行政書士又は行政書士法人

- 公認会計士又は監査法人

- 税理士又は税理士法人

- 弁護士又は弁護士法人

具体的には、通常の取引かハイリスク取引かによって、以下の「取引時確認」が求められています。

《顧客に対する通常の特定取引》

- 本人特定事項

- 取引を行う目的

- 職業(自然人)または事業の内容(法人・人格のない社団又は財団)

- 実質的支配者(法人)

《顧客に対するハイリスク取引》

- 本人特定事項

- 取引を行う目的

- 職業(自然人)または事業の内容(法人・人格のない社団又は財団)

- 実質的支配者(法人)

- 資産および収入の状況(該当取引が200万円を超える財産の移転を伴う場合)

※本人特定事項および実質的支配者については、通常の特定取引よりも厳格な方法で確認することとされています

各用語の説明やその詳細については以下の記事で詳しく解説しているので、ぜひあわせてご確認ください。

▶︎犯罪収益移転防止法で定められる「法人の本人確認」とは?法概要とeKYCソリューション例について解説

狭義なKYCを考える上で重要な、犯罪収益移転防止法とeKYCの経緯

冒頭で「犯罪収益移転防止法に準拠した『狭義なKYC』及び業界を横断した“概念”としての『広義なKYC』」という表現をしましたとおり、狭義なKYCを語る上で、最もベースとなる準拠法の一つが「犯罪収益移転防止法」です。

これは、2007年3月に成立・公布された法律で、金融機関等の取引時確認や取引記録等の保存、疑わしい取引の届出義務など、マネー・ローンダリング及びテロ資金供与対策(以下、AML/CFT)のための規制を定めたものとなります。ここでは犯罪収益移転防止法の歴史を振り返りながら、昨今で増えているeKYCの特徴やメリットを解説していきます。

犯罪収益移転防止法の背景

犯罪収益移転防止法成立の背景にあるのは、政府間タスクフォースである「金融活動作業部会」、通称“FATF”(Financial Action Task Force、読み方:ファトフ)の存在です。マネー・ローンダリング対策における国際協調を推進するために1989年に組織された団体であり、現在はOECD加盟国を中心とする38の国と地域および2つの国際機関(欧州委員会(EC)、湾岸協力理事会(GCC))が参加。AML/CFTの国際基準となる「40の勧告」(通称:FATF勧告)を策定し、その遵守を求める活動などを行っています。

このような国際的動向を受け、今日に至るまで複数回の改正を経て特定事業者への規制強化を進めているのが、犯罪収益移転防止法というわけです。

犯罪収益移転防止法では、自然人の場合は「氏名、住所、生年月日」が、法人の場合は「名称および本店または主たる事業所の所在地」が、それぞれ本人特定事項として列挙されています。

2018年11月の法改正で一気に注目され始めた「eKYC(オンライン本人確認)」

この犯罪収益移転防止法において、eKYCの導入が爆発的に増加するきっかけとなったのが、2018年11月の法改正です。そこでのポイントは、本人確認における新プロセスの定義にありました。

それまで本人確認といえば、基本的には対面による本人確認書類の提示、または非対面の場合における「写真付き本人確認書類の写し送付+転送不要郵便」が中心となるプロセスでした。

しかしこれでは、昨今のインターネットネイティブな各種サービスと比較すると、サービス提供に向けては圧倒的にスピードの面で遅れが生じてしまいます。例えば身分証の確認による個人身元確認業務と、反社チェックなどのリスク確認業務といった各審査が1日で終わったとしても、郵便による住所確認によって、追加で1〜2日( 休日を挟んだら3〜4日)ほどの時間が、口座開設までにかかってしまいます。テクノロジーの進化にともなって、さまざまな業務がDXを遂げる中、規制が枷となってFintechサービスをはじめとするイノベーションが阻害されてしまう状況でした。

これに対応する形で公布された2018年11月の改正犯罪収益移転防止法(2020年4月1日より施行)では、個人身元確認業務において郵便を送るというプロセスが不要になり、代わりに顔写真付き身分証の券面撮影とセルフィー撮影など、オンラインにおける本人確認要件が追加されることになりました。

つまりこのタイミングで、時間のかかる郵送手続きなく、ユーザーが自身のスマートフォンなどを使うことで必要な契約を先に進めることができる「eKYC」が法的要件として追加されることになりました。

ここまでお伝えした犯罪収益移転防止法については、以下の記事でも詳しく解説しているので、あわせてご覧ください。

▶︎犯罪収益移転防止法(犯収法)とは?2025年2月発出パブコメなど、最新トレンドや本人確認/eKYC要件などを解説

生活者にとってのメリット

eKYCが導入されると、生活者としては以下のようなメリットを享受できると言えます。

- 物理的な場所や時間の制約がなくなる

- サービス利用開始までの時間が短縮する

まずは、本人確認を進めるための物理的な場所の制約がなくなり、手間がかからなくなることが挙げられます。例えば郵送で本人確認を実施するには、本人確認書類のコピーを用意し、ポストに投函した上で数日、長い場合は一週間以上待たなければなりません。また店舗などに出向いての対面による本人確認でも、すぐにサービスを利用したい顧客にとっては開店時間に行かなければならないなど大きな手間となるでしょう。

eKYCを導入すると、このような手間がかからず、早ければ即時にオンラインで本人確認が完了するため、顧客の負担を大きく軽減できます。

また、サービスをすぐに利用できるようになる点も大きなメリットと言えます。本人確認が必要なサービスを利用する場合、顧客は本人確認の手続きが終わるまではサービスを利用できません。eKYCが導入されたサービスであれば本人確認がすぐに終わるので、顧客はサービスを利用したいタイミングですぐに利用を開始できます。

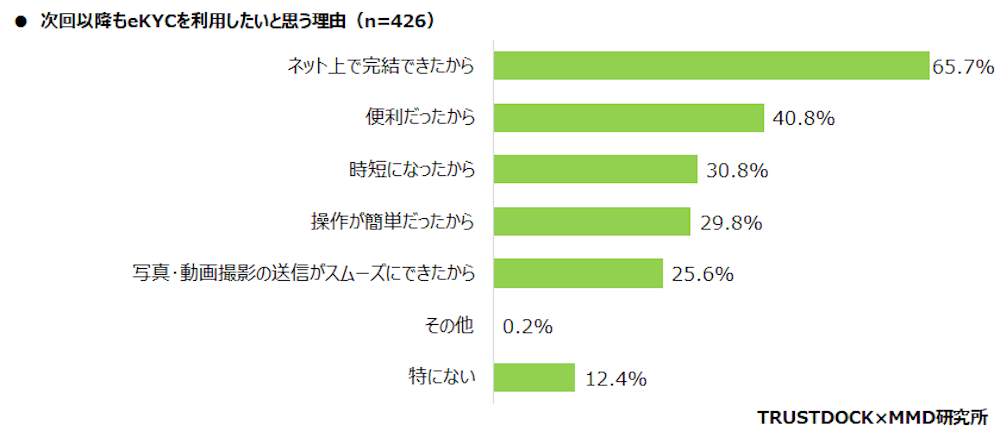

次回以降もeKYCを利用したいと思う理由(「オンライン本人確認(eKYC)に関する利用実態調査」より)

現に、TRUSTDOCKとMMD研究所が2021年9月に発表した調査結果においても、次回以降もeKYCを利用したいと思う理由として挙げられた要因の上位に、「ネット上で完結できたから」「便利だったから」「時短になったから」などが挙がっています。

事業者にとってのメリット

生活者だけでなく、サービス提供事業者のメリットも大きいです。具体的には、下記の3点が事業者メリットとして挙げられます。

- 申込の離脱防止につながる

- 本人確認にまつわるオペレーションの効率化とコストの削減

- 本人確認にまつわるセキュリティレベルの向上

eKYC導入のメリットとして、まずはじめにお伝えしたいことは、申込の離脱防止につながることです。生活者のメリットで解説したとおり、これまでの本人確認はサービスをすぐに使えない、面倒な郵送の手間がかかるなど、顧客にとってストレスの多いものでした。ストレスがかかると一部の顧客は離脱してしまいます。eKYCを導入すると、これらの顧客にとってのペインを解消できる上に申込をスムーズに行うことができるので、顧客の離脱率低減に貢献します。

またeKYCの導入により、本人確認書類の郵送やその確認など、本人確認に要していた煩雑な業務・オペレーションを大幅に減らすことができるため、ペーパーレス化や本人確認にまつわる業務効率化につながります。

自社内で本人確認業務を行う場合、そこに対する適切な人員配置が必要となります。書類の扱いに関するオペレーション教育はもとより、ユーザー登録者数の増減に合わせたシフト管理などが必要となるため、それらの工数も含めた人員および管理コストの削減が見込めます。また郵送費用の削減にも貢献するでしょう。

さらにeKYCは、本人確認にまつわるセキュリティレベルの向上に寄与することも期待されます。店舗でスタッフが本人確認書類を確認する場合、偽造の身分証などを見抜きにくいことや、アルバイトなど多くのスタッフもお客様の個人情報に簡単に知り得ることなどの状況があり、対面であっても本人確認はWebやアプリを通してオンライン化するケースもあります。また、eKYCはペーパーレス化にもなり、個人情報の管理レベルを上げることにもつながります。

改正犯罪収益移転防止法におけるeKYC手続き要件例

それでは、eKYCとは具体的にどのように進めていくのでしょうか。ここでは改正犯罪収益移転防止法(2018年11月公布・2020年4月1日施行)において、郵送不要の新手法として定義された方式について、それぞれ解説します。

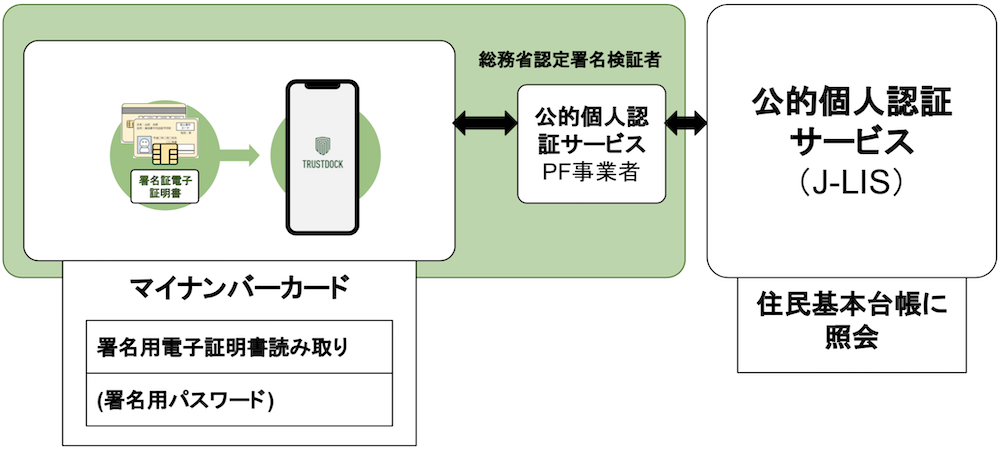

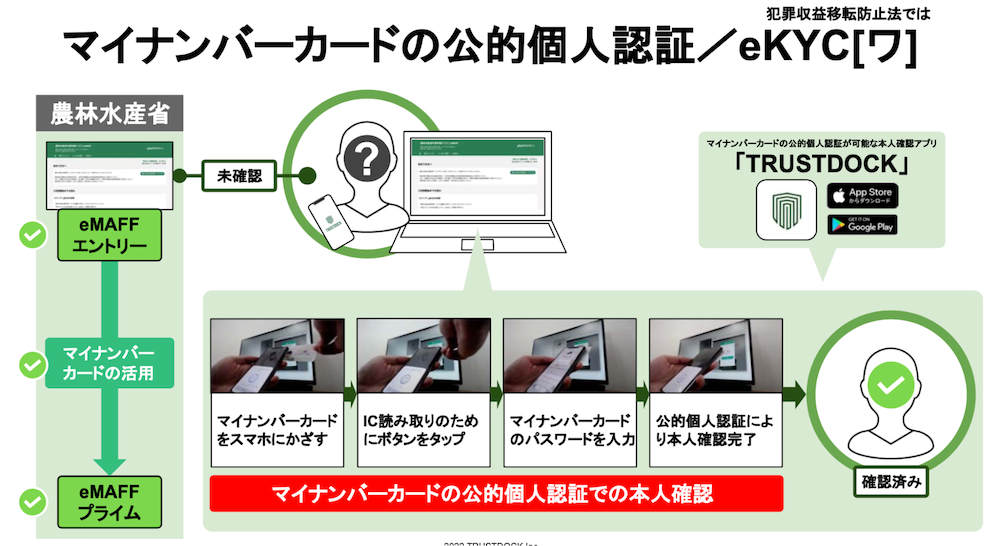

公的個人認証サービス(JPKI)

公的個人認証サービス(JPKI)とは、顧客のマイナンバーカードにあるICチップをスマートフォンで読み取り、J-LISが提供する公的個人認証サービス(JPKI:Japanese Public Key Infrastructure)を用いることで本人確認を完了する方法です。

J-LISとは「地方公共団体情報システム機構」のことで、同機構が提供する公的個人認証サービスは、インターネットを通じて安全・確実な行政手続きなどを行うために、他人によるなりすまし申請や電子データが通信途中で改ざんされていないことを確認するための機能を提供するものです。これは、電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律第17条第1項第6号の規定に基づく総務大臣認定事業者のみ利用が可能となっています。

公的個人認証サービスを利用する場合には、ICカードの読み取りデバイス(スマホ含む)を通じて、マイナンバーカードの署名用電子証明書を用いて特定取引等に関する情報(口座開設申込書など)に電子署名〜署名検証〜証明書の失効確認を行い、オンライン本人確認を完了させる流れになります。

アプリへの組み込みなど利用ハードルが高い要件ではありますが、TRUSTDOCKによるデジタルIDウォレットのようにスマホでマイナンバーカードが読み取れるアプリがあれば、およそ10秒程度で郵送不要、目視確認不要のeKYCができます。マイナンバーカードを持っているユーザーにとっては対応完了までのスピードが最も早く、事業者側にとっても確認の工数が低く、かつセキュリティ対策が高い手段となっています。

なお、公的個人認証については、以下の記事で詳細に解説しているので、こちらもあわせてご確認ください。

▶︎公的個人認証サービスとは?「ICチップ読み取り型eKYC」が主流になるミライに向けたトレンドを解説

ICチップ読み取り方式

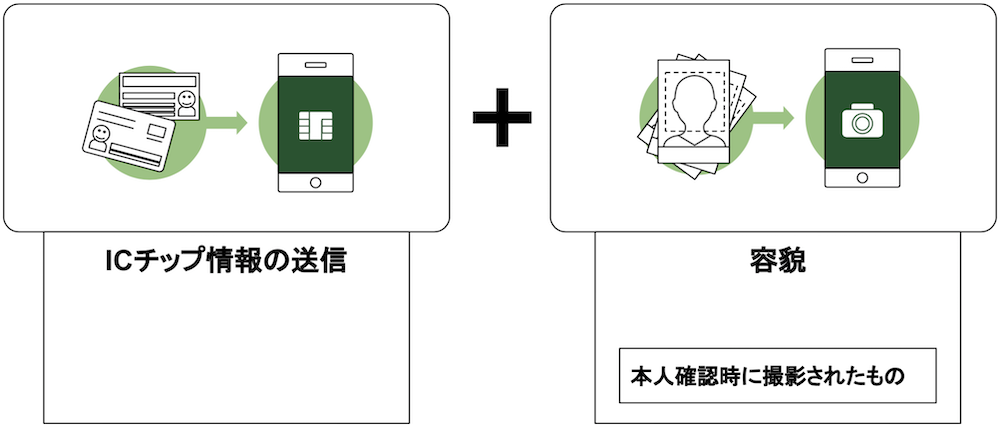

ICチップ読み取り方式とは、顧客から写真付き本人確認書類のICチップ情報と、本人の容貌画像の送信を受ける方法です。必要となるのは、身分証などに埋め込まれたICチップ情報と、本人の容貌を撮影した画像データ1点です。

例えばマイナンバーカードを使ってへ方式の本人確認を実施する場合、カードのICチップに格納されている「券面AP」から顔写真を、「券面事項入力補助AP」から基本4情報をそれぞれ抽出し、前者に関してはICチップ内にある顔画像(白黒)とその場で撮影した本人の顔写真を比較・自動判定し、一致率を返却することでなりすましを防止します。

公的個人認証サービスに対して、身元確認保証のレベルは下がりますが、ICチップ読み取りによる確認手法であり、またマイナンバーカードの他にも運転免許証や在留カードといった身分証の利用が可能です。

ホ方式(写真付き書類の写し1点+容貌)

ホ方式では、顧客から写真付き本人確認書類画像と、本人の容貌画像の送信を受ける方法が定められています。必要となるのは、写真付き本人確認書類の写し画像1点と、本人の容貌を撮影した画像データ1点です。

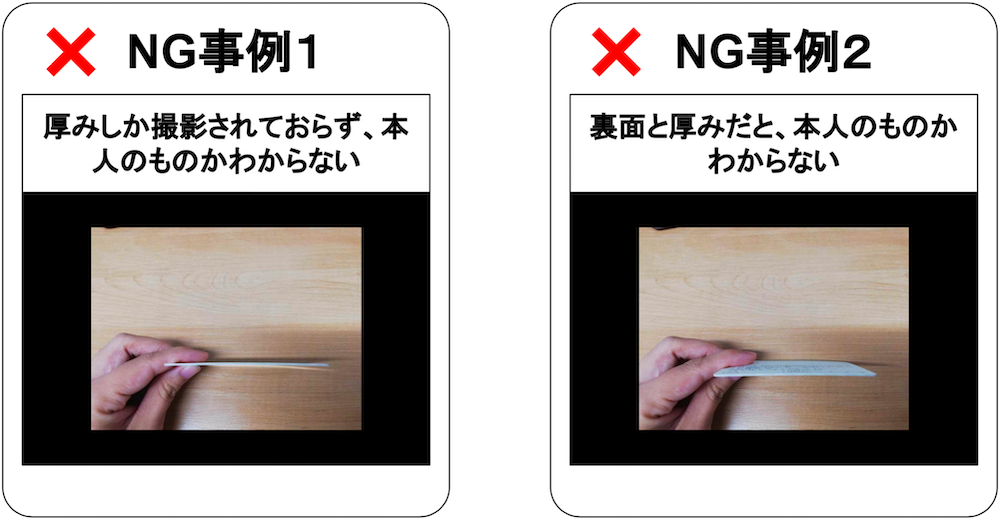

いずれの場合も、身分証などの“原本”を直接撮影したものを、原則として“撮影後ただちに送信”させる必要があります。よって、例えばあらかじめスマホのカメラロールなどに入っている運転免許証画像をアップロードするのはNGですし、運転免許証をコピーした紙を撮影するのもNGです。

また身分証については、ただ表裏を撮影するのではなく、その身分証が原本であることを示す特徴、例えば運転免許証の場合は厚みを、パスポートの場合はホログラムを含めて写す必要があるとされています。

ちなみに、静止画の撮影以外にも動画やオンラインビデオ通話機能を利用する方法も可能とされているので、例えばeKYCソリューションを提供するTRUSTDOCKでは、本人確認書類の表・裏の画像のみならず、カメラの前で書類を傾けるなどして厚み等を確認するなどの確認フローをソリューションとして設計しています。

なお、昨今ではAIなどの技術進歩が著しいですが、“機械のみ”で本人確認書類が真正なものであることを100%担保するのは、まだまだ不可能な状況です。よって、目視による確認は引き続き有効であると言えます。

2027年4月1日の法改正でホ方式は廃止予定

従来のeKYC導入においては、身分証の撮影画像+目視確認のホ方式が主流でしたが、前述した偽造身分証による犯罪に巻き込まれるリスク防止の観点から、公的個人認証サービスへの移行が進んでいます。

デジタル庁から発表されている方針としても、非対面の方式においては、今後はマイナンバーカードを利用した公的個人認証サービス(現在のワ方式)に一本化し、運転免許証などの画像送信や、顔写真のない本人確認書類を用いる方式は廃止される方針で進んでいます。

それらを反映した改正犯罪収益移転防止法施行規則は、2027年4月1日の施行を予定しており、それに先駆けて2025年2月28日には警察庁からも「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案」に対する意見の募集についてが発出されています。改正の概要としては、以下となります。

- 自然人の本人特定事項の確認方法につき、本人確認書類の画像情報の送信を受ける方法、本人確認書類の写しの送付を受ける方法を原則廃止(※1)し、マイナンバーカードの公的個人認証に原則一本化(※2)する。

※1:一部法人の被用者の給与等の振込口座の開設等、なりすまし等のリスクが低い類型を除く。

※2: ICチップ付きの本人確認書類(運転免許証等)のICチップ情報の送信を受ける方法等、なりすまし等のリスクが低いものは存置する。

- 法人の本人特定事項の確認方法につき、本人確認書類の原本又は写しの送付を受ける方法について、写しの利用を不可とし、原本に限定する。

- ICチップ付きの本人確認書類を保有しない者等への対応として、偽造を防止するための措置が講じられた一定の本人確認書類(住民票の写し等)の原本の送付を受け、かつ、取引関係文書を転送不要郵便物等として送付する方法を存置するなど、必要な補完措置を整備する。

現在の犯罪収益移転防止法施行規則に沿って、運転免許証などの画像送信や顔写真のない本人確認書類を用いる方式を採用している事業者は、今後、ICチップを用いる方式へと移行する必要があると言えます。

なお、廃止予定のホ方式とワ方式、それからへ方式の確認項目に関する違いをまとめたものが以下となります。

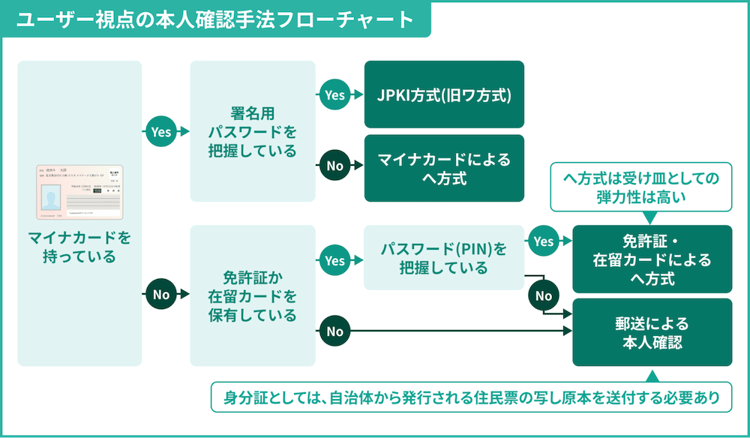

どの手法を採用するべきか?

また、ホ方式が廃止された際に、ユーザーがどの本人確認手法を使うのが良いかを表したフローチャートが以下になります。ポイントは、マイナンバーカードによる公的個人認証サービスが利用できない場合における、ICチップ読み取り方式の受け皿としての弾力性の高さにあります。

公的個人認証サービスを利用する場合、ユーザーがマイナンバーカードの署名用電子証明書パスワードを把握している必要があります。

把握していない場合は、代わりにICチップ読み取り方式としてマイナンバーカードをスマホにかざしてもらうだけの運用が可能ですし、マイナンバーカードそのものを所持していないユーザーについても、免許証や在留カードをスマホにかざしてPINを入力する形でのICチップ読み取り方式の利用が考えられます。

そして、このどれにも該当しない場合は、最終手段として郵送による本人確認を行うという形で、手法としては大きく3パターンに分類されることになるでしょう。

広義なKYCの捉え方

ここまで、法規制により本人確認の方法含めた定義がなされている業種について見てきました。それに対して、確認方法が定められていない法律の規制を受ける事業者や、業界団体および自社による自主確認としての本人確認を実施している事業者のようなケースも多く存在します。

このような事業者に対しては、より認証強度を低くした“簡便な”eKYC手法がよく使われます。具体的には、マイナンバーカードや運転免許証、パスポートなどの身分証の画像だけを提出するというものです。

TRUSTDOCKでは、あらゆる本人確認書類のリアルタイム撮影及びアップロード機能が実装できる専用JavaScript「TRUSTDOCKアップローダー」を提供しており、本人確認書類の1点確認はもとより、2点確認やマイナンバー取得、顔写真の撮影・確認まで、TRUSTDOCKが提供するAPIを自由に組み合わせてユーザーに各種書類を提出していただくことが可能となっています。

本人確認書類の1点確認の場合の実装&オペレーションフロー。モーダルウィンドウ内で一連の提出プロセスを完了することで、書類ごとのアップロード画面などのUI構築を大幅に削減。早期に必要な書類提出をWebサイトに実装できる

本人確認書類の1点確認の場合の実装&オペレーションフロー。モーダルウィンドウ内で一連の提出プロセスを完了することで、書類ごとのアップロード画面などのUI構築を大幅に削減。早期に必要な書類提出をWebサイトに実装できる

本人確認書類1点+個人番号取得+顔写真の3点確認の場合の実装&オペレーションフロー

本人確認書類1点+個人番号取得+顔写真の3点確認の場合の実装&オペレーションフロー

「民間事業者向けデジタル本人確認ガイドライン」を確認しよう

ここまで狭義なKYCと広義なKYCについてそれぞれ説明していきましたが、それらの考え方と今後の方向性について分かりやすく示したものが、2023年3月20日に一般社団法人OpenIDファウンデーション・ジャパン(以下、OIDF-J)より公表された「民間事業者向けデジタル本人確認ガイドライン」(以下、民間ガイドライン)です。

こちらは、自社サービスの特徴に応じた本人確認手法を選択するためのガイドブックとしての活用を想定して作成されたもので、本人確認の導入・選択に必要な基礎知識のまとめや、本人確認手法の特徴の整理、さらにはマイナンバーカードや本人確認を巡る最新動向などをはじめとした内容が盛り込まれたホワイトペーパーとなっています。全部で240ページ以上にものぼる大作なのですが、その中でも特に重要な箇所が以下のスライドと言えます。

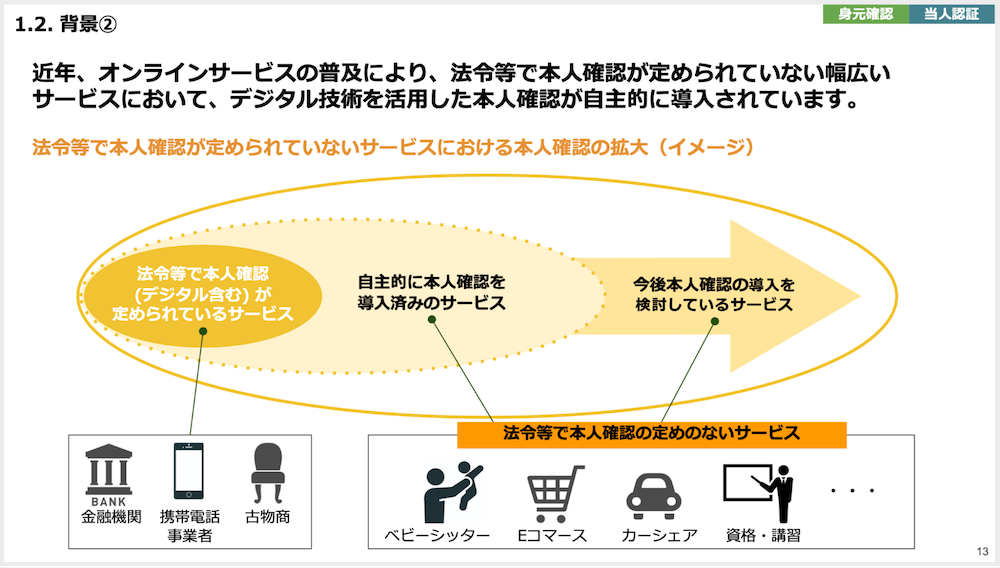

画像出典:OIDF-J「民間事業者向けデジタル本人確認ガイドライン」p13

本人確認における特定の法令等が存在する業界、いわゆる狭義なKYCが求められる業界が、図中の左の濃い楕円図で表現されています。一方で、図の中央にあるようにすでに自主的に本人確認を導入しているサービス事業者や、図の右側矢印部分にあるように、これからの導入を検討しているサービス事業者が、いわゆる広義なKYCの活用を求めている業界と言えます。

サービス事業者数としては後者2属性の方が圧倒的に多くなるのですが、法令などで本人確認の定めがないサービス事業者は、現状においては対応すべき本人確認手法が明確に存在しないことから、不必要に厳格な本人確認手法を選択するなどの過剰対応や、本人確認の導入そのものを断念するケースが見受けられます。

特に後者の場合は不正リスクの増大が懸念されるなど、全体として改善すべきサイクルができていることから、法令等で本人確認の定めがないサービスにおいても横断的な指針となるガイドラインが求められており、その役割を担うものとして本ガイドラインが策定されました。

この民間ガイドラインの詳しい内容については、以下の記事で解説しているのであわせてご覧ください。

▶︎民間事業者向けデジタル本人確認ガイドラインとは?対象や目的などポイントを解説

各業界のKYC/eKYC導入事例等

それでは、具体的なKYC/eKYC導入事例をご紹介していきます。ここでは、狭義なKYCの対象業種となる「金融業者(銀行・証券・保険)」「古物商(リユース・中古)」「通信事業者」と、広義なKYCの導入が積極化している「マッチングアプリ(インターネット異性紹介事業者)」「ベビーシッター/キッズシッター運営事業者」「カーシェア・ライドシェア事業者」「人材サービス提供事業者」について、それぞれご紹介していきます。

金融業者(銀行・証券・保険)

金融関連事業者には、銀行業をはじめ、証券業や貸金業、決済・送金事業者、それから暗号資産取引事業者などが挙げられます。先述のとおり、犯罪収益移転防止法によって本人確認要件が明確に決まっているので、どの対象事業者でも対面と非対面のいずれかのKYCが行われていることになります。

[対象業務]

特定業務

[確認項目]

取引時確認事項

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎ライフネット生命がTRUSTDOCKのeKYCを選定・導入した理由とは

▶︎証券口座開設時の本人確認にeKYC導入:Siiibo証券様事例

また、金融機関のeKYCについては以下の記事で解説しているので、こちらもあわせてご確認ください。

▶︎金融機関 × eKYCで注意すべきことは?銀行・保険業界の犯収法からAML/CFT対策、法人確認まで詳しく解説

古物商(リユース・中古)

質屋や古物買取事業者は、「古物営業法」を根拠法として顧客の本人確認をすることが義務付けられています。古物営業法とは、盗品などの売買の防止や速やかな発見などを図るために制定された法律。マネー・ローンダリングの防止や企業の不正対策などを目的に、相手方の真偽を確認するべく、事業者による以下の本人確認業務の実施が明記されています。

[対象業務]

古物の買取業務(一万円以上)

[確認項目]

・申請時:対象者の住所、氏名、職業および年齢

・確認時:対象者の住所、氏名、年齢

特にオンラインでの買取サービスなどが隆盛を極める中、アカウント開設者の本人確認はもちろんのこと、そのアカウント開設者と入金する口座の口座名義が一致しているかも含め、一層の厳重な確認が必要になります。

そんな中、本人確認時に利用者から提出される身分証画像について、犯罪収益移転防止法の法改正と同様、専用ソフトウェアによる真正性の担保と本人確認時の撮影証明を行う手法が追加されるなど、2018年10月施行の古物営業法の施行規則改正にてネット完結する取り組みが盛り込まれました。これによって、古物の買取業務におけるeKYC対応が可能になりました。

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎ソフマップが語る、リユース買取時の本人確認「公的個人認証サービス」の導入効果

▶︎eKYC導入でBtoBオークションサービスの入会者数が約3倍に増加:BuySell Technologies様の事例

また、古物商のeKYCと古物営業法の詳細については以下の記事で解説しているので、こちらもあわせてご確認ください。

▶︎古物×本人確認(eKYC)。古物営業法・犯収法に準じた本人確認のメリットやポイントを解説

通信事業者

いわゆる通信キャリアと呼ばれるMNO(移動体通信事業者)をはじめ、MVNO(仮想移動体通信事業者)や契約代理業者などの電気通信事業者は、「携帯電話不正利用防止法」を根拠法として顧客の本人確認をすることが義務付けられています。

携帯電話不正利用防止法とは、携帯音声通信事業者による契約者の管理体制の整備と促進、および携帯音声通信役務の不正な利用の防止を目的に制定された法律で、正式名称は「携帯音声通信事業者による契約者等の本人確認等及び携帯音声通信役務の不正な利用の防止に関する法律」です。

電話を使った振り込め詐欺や架空請求、国際ロマンス詐欺、特殊詐欺などの被害があとを絶たないことから、通話機能利用者のトレーサビリティなどを担保するべく、事業者による本人確認業務の実施が明記されています。

[対象業務]

・音声通信役務

・携帯通信役務

[確認項目]

・本人確認書類の確認(氏名、生年月日、現住所は記載されており、すべて有効期限内のもの)

・現住所がない本人確認書類の場合、あらかじめ印字されているか、ボールペンなど消せないもので記入されているものに限る

・住所の確認

・新規契約の顧客に親展(転送不要)にて「ご契約内容確認のお願い」の郵送

本人確認は、携帯電話の契約時、譲渡時、および貸与業者の貸与時に行われ、対面の場合は上述の本人確認書類原本の提示にて、非対面の場合は本人確認書類の写しの送付と転送不要郵便または書留郵便によって、それぞれ進められます。こちらも2020年4月1日に法改正がなされ、申し込み手続きがネットで完結できるeSIMや、キャリア直営の申し込みなどが促進されるなど、eKYCによる業務DXが期待されています。

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎総務省認可の通信キャリア、コムスクエアが提供する「Call Tracker」と「VoiceX」に、犯罪収益移転防止法に対応した本人確認サービス「TRUSTDOCK」を導入実施

また、通信事業者のeKYCの詳細については以下の記事で解説しているので、こちらもあわせてご確認ください。

▶︎通信事業者で求められる本人確認要件とは?MNO・MVNO・契約代理業者等のeKYC活用方法を解説

婚活・恋活マッチングアプリ(インターネット異性紹介事業者)

出会いの選択肢として、ここ数年での普及が急加速しているマッチングアプリ。これを運営するインターネット異性紹介事業者には、ユーザーの年齢確認の実施(18歳以上か否か)が義務化されています。

これは、出会い系サイト規制法(正式名称:インターネット異性紹介事業を利用して児童を誘引する行為の規制等に関する法律)に準拠したもので、具体的には、以下2点いずれかの手法をもっての確認が義務化されています。

- インターネット異性紹介事業を利用するユーザーの運転免許証、国民健康保険被保険者証、その他の年齢または生年月日を証する公的書類のうち、「年齢または生年月日」「書面の名称」「書面の発行・発給者の名称」にかかる部分を提示し、その写しの送付または画像の送信を受けること

- クレジットカードでの支払いなど、児童が通常利用できない方法によって料金を支払う旨の同意を得ること

[対象業務]

・異性とのマッチングサービス

[確認項目]

・本人確認書類1点

従来よりサイト運営事業者は“年齢確認”の名の下で公的身分証などの本人確認書類をWeb上にアップロードしてもらう形で確認していました。しかし昨今では、なりすましや身分証の偽造技術向上によって、本人確認業務の工数も増大しているからこそ、犯罪収益移転防止法に準拠するような、より複雑な本人確認フローを追加するケースも増えてきております。

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎ユーザーの安全・安心が最重要。新マッチングアプリのローンチに併せてeKYCを導入したオミカレの事例

また、マッチングアプリ事業者のeKYCと出会い系サイト規制法の詳細については以下の記事で解説しているので、こちらもあわせてご確認ください。

▶︎出会い系サイト規制法とは。マッチングアプリや婚活サイト事業者に必要な本人確認の要件を解説

ベビーシッター/キッズシッター運営事業者

コロナ禍を経て人々の興味関心がますます高まってきているのが、シェアリングエコノミー関連サービスと言えます。中でも特に厳格な本人確認へのニーズが高まっているのが、シッティングサービスです。

背景にあるのは、2020年5月に報道された、オンラインでのマッチング型ベビーシッターサービスで発生した児童への性犯罪。シッターの性的嗜好という、可視化が非常に難しい領域が大きな課題になっているからこそ、身分証などによる個人身元確認作業や、犯罪歴およびメディア露出状況などによるリスク確認という、すでにある情報を最大限駆使して実施できる犯罪リスク対策の厳格化が、従来以上に求められています。

[対象業務]

・シッティングサービス

[確認項目]

・本人確認書類等

※事業者によりバラバラ

もちろんベビーシッターに限らず、家族の生活に寄り添うシェアリングサービスは全般的に、プラットフォーム上でサービスを提供する者と受け取る者、双方の“適切な”本人確認の必要性が高まっています。シェアリングエコノミー協会では、本人確認を含めて、安全にシェアリングエコノミー事業を運営しているかどうかを第三者機関として認定する「シェアリングエコノミー認証制度」を運営しています。

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎家事代行アプリの本人確認をeKYCで実現:ベアーズ様事例

また、広がるシェアリングエコノミーとeKYCの関係については以下のイベントレポートでも言及されていますので、こちらもあわせてご確認ください。

▶︎シェアリングと所有が循環する経済圏を考える 〜シェアウィーク2023レポート

カーシェア・ライドシェア事業者

カーシェアやライドシェア、さらにはシェアサイクルや電動キックボードシェアなどのモビリティシェアリングサービスには、主に道路交通法・道路運送車両法における自動車・原動機付自転車が対象となる運転免許証の所持が必要なサービスと、それ以外のモペットを除く自転車(軽車両)などが対象となるサービスがあります。

運転免許証や年齢確認が必要なサービスでは、eKYCサービスを活用することで、スマホなどのデバイスを使ってオンライン上で本人確認を実施しています。

また、いずれの種類のサービスであっても、昨今ではCtoCのマッチングや取引を行うシェアリングサービスにおいて、利用者による不正やトラブルなどを防ぐための安全・安心に向けた本人確認実施の必要性がさけばれています。eKYCサービスを活用することで、各サービスにフィットした本人確認強度をもって「どこのどなたがサービスを使ったか」という情報を把握し、有事の際にも迅速に対応することができるようになります。

こちらについては以下の導入事例があるので、ぜひご確認ください。

▶︎eKYCで免許証確認をスムーズに:OpenStreet様事例

また、カーシェア・ライドシェア事業者のeKYCについては以下の記事で解説しているので、こちらもあわせてご確認ください。

▶︎カーシェア・ライドシェアで求められる本人確認要件とは?各業態に沿ったeKYC活用方法を解説

人材サービス提供事業者

ギグ・エコノミーな人材マッチングプレイスやスポットバイトサービス、オンラインでの人材紹介・派遣サービスなど、さまざまなオンラインサービスが提供されている人材業界。こちらでは、労働基準法や児童福祉法、風営法に準拠した年齢基準を満たすための年齢チェックと、働き手の身元を明確にするという2つの目的で、eKYCが積極的に活用されています。

特に後者については、外国人労働者への在留資格チェックなどでも活用されています。外国人労働者数の増加が著しい昨今ですが、新型コロナの影響で求人や面接などにおける本人確認が非対面化・オンライン化している傾向があり、不法就労のリスクが高まっています。だからこそ、外国人労働者の雇用時のeKYCは、ますます重要性が増していくことが予想されます。

人材業界については以下の導入事例があるので、ぜひご確認ください。

▶︎個人情報を持たなくて良いのが最大のメリット。事業のスケールに向けてeKYCを導入したタイミーの事例

▶︎スキマバイトアプリの本人確認にeKYC:シェアフル様事例

また、人材業界のeKYCについては以下の記事群で解説しているので、こちらもあわせてご確認ください。

▶︎人材業界で必要な「本人確認」と、高まる「eKYC」ニーズ。労働派遣法や労働基準法などからそれぞれ解説

行政サービスでのeKYC導入も増加

eKYCの導入を進めているのは、民間のサービス事業者だけではありません。中央官庁や自治体など、DX推進の取組が加速する行政領域でも積極的に導入が進められています。ここでは、主にマイナンバーカードを活用したeKYCの導入事例についてご紹介します。

農林水産省「eMAFF」利用時における公的個人認証

農林水産省では、「eMAFF(読み方:イーマフ)」と呼ばれるオンラインポータルサービスを運営しており、同省が所管する法令に基づく申請や補助⾦・交付⾦の申請を、オンラインで⾏うことができるようになっています。このeMAFFを活用する際の本人確認フローに乗せる形で、TRUSTDOCKのデジタル身分証アプリを活用したeKYCが導入されています。

こちらの事例の詳細については以下の記事でも紹介しているので、ぜひご覧ください。

▶︎農林水産省がTRUSTDOCKのデジタル身分証アプリを導入した理由 〜金融DXサミットレポート前編

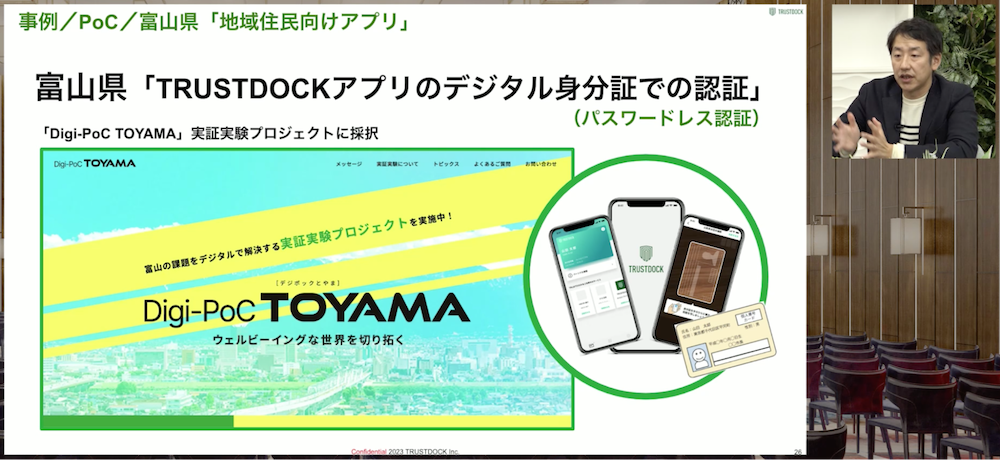

富山県「Digi-PoC TOYAMA」におけるID/データ連携(PoC事例)

こちらはPoCの事例です。富山県では、県成長戦略が目指す県民のウェルビーイングの向上や、「幸せ人口1000万」の実現などを図るため、地域課題をデジタルソリューションで解決する事例を創出してビジネスモデルの構築につなげる「Digi-PoC TOYAMA(デジポックとやま)」実証実験プロジェクトを実施しています。

このDigi-PoC TOYAMAにおいて、県民向けアプリの連携をテーマに、デジタル身分証アプリによるアプリ毎のIDなどの統一およびデータ連携を進めました。PoCでは、デジタル身分証アプリを用いて複数のサービスにパスワードレスでログインできる環境を構築し、複数のサービスごとにIDを作成しなくても良いこと、パスワードレスでログインできること、デジタル身分証の作成プロセスなどについて意見を収集する取り組みを実施しています。

あらゆる業界で必要となる「KYCリテラシー」

以上、今回はKYCおよびeKYCについて解説しました。KYCと聞いて「金融関連サービスだけで必要な業務」だと思っていた方も、本記事を通じて、あらゆる業種業態に必要な安心・安全およびサービスのDXに向けたリテラシーであることがご理解いただけたのではないでしょうか。

2019年、我が国ではDFFT(Data Free Flow with Trust:信頼ある自由なデータ流通)を提唱したことで、オンライン環境を前提としたSociety5.0へのステップを加速度的に踏んでいく姿勢が改めて明示されました。その際に必要となるのは、法とコードの再構築を前提とした、あらゆるステークホルダーによる適切な安心・安全への情報基盤アーキテクチャです。金融業より発展してきたKYCが、次世代社会の基盤構築に活かせることは間違いありません。

TRUSTDOCKでは、“本人確認のプロ”として、金融機関をはじめとする特定事業者はもちろん、それに限らないさまざまな企業のKYC関連業務をワンストップで支援するソリューションを提供しています。

APIやSDKなどテクノロジー基盤の提供だけではなく、24時間365日の確認作業まで一気通貫で対応。本人確認業務における「法令対応」「テクノロジー」「業務プロセス」のすべてを一体化し、“適切な本人確認がなされている状態”を提供するBPaaS(Business Process as a Service)モデルのeKYCサービスとして、最適なDXソリューションをご提案いたします。

また、本人確認業務に関して関係省庁や関連団体との連携も深めており、金融庁には業務内容の確認を、経済産業省とはRegTechについての意見交換を、さらに総務省のIoTサービス創 出支援事業においては本人確認業務の委託先として採択され、警察庁には犯収法準拠のeKYCの紹介などといった取り組みも行っています。本人確認業務のオンライン化でお困りの際は、ぜひお気軽にお問い合わせください。

なお、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

書籍『60分でわかる!デジタル本人確認&KYC 超入門』

TRUSTDOCKでは、デジタル社会で不可欠な基盤となる「本人確認」について図解でわかりやすくまとめた書籍『60分でわかる!デジタル本人確認&KYC 超入門』(技術評論社)を、2023年7月15日(土)より全国の書店・オンライン書店で発売開始しました。

デジタル技術を活用した本人確認(デジタル本人確認)に関する基礎知識、マイナンバーカードを含む本人確認書類の特徴、セキュリティ問題などを整理し、公的利用や民間事業者の最新活用事例まで紹介していますので、ぜひ書店などでお手にとってご覧ください。

▼書籍概要

- タイトル:60分でわかる!デジタル本人確認&KYC 超入門

- 著者:株式会社TRUSTDOCK 神谷 英亮、笠原 基和、中村 竜人、渡辺 良光

- 出版社:技術評論社

- 発売日:2023/7/15

- 言語:日本語

- 単行本(ソフトカバー):152ページ ※Kindle版(電子書籍)も発売いたします

- ISBN-10:4297135930

- ISBN-13:978-4297135935

- 定価:1,430円

▼オンラインでの購入はこちらから

(文・長岡武司)