金融・保険サービスのデジタル化が加速する中、顧客接点のオンライン化や業務の効率化と共に、本人確認の高度化が重要なテーマとなっています。生保・損保・少額短期保険を問わず、契約・請求・名義変更などの手続きにおいて、従来の書類ベースの確認では対応しきれない課題が顕在化しつつあります。

その中核を担うのが「eKYC」、すなわちオンライン本人確認です。特に昨今では、デジタル庁が推進する公的個人認証サービスの活用範囲拡大など、制度面でのオンライン本人確認の導入を後押しする流れが強まっています。

本記事では、これらの動向を踏まえ、また犯罪収益移転防止法(以下、犯収法)に基づく本人確認義務の基本を整理したうえで、保険業界におけるeKYCの活用シナリオ、導入時のポイント、代表的なソリューションなどについて詳しく解説します。

※本記事は、記事公開日時点の情報に基づいて記載しております。

犯収法の特定事業者として法的に規制される保険会社

まずは保険業界における本人確認の法的要件について説明します。

保険会社は、犯罪収益移転防止法の特定事業者として指定されており、顧客と一定の取引を行う際に「取引時確認」を行うことが必要となるなど、一定の法令上の義務が課されています。

取引時確認とは

取引時確認とは、特定事業者が特定取引等に際して行わなければならない確認のことで、具体的には本人特定事項をはじめ、以下の内容を確認することが定められています。

- 本人特定事項

- 取引を行う目的

- 職業(自然人)又は事業の内容(法人・人格のない社団又は財団)

- 実質的支配者(法人)

上記のような通常の特定取引の他に、その取引が200万円を超える財産の移転を伴うものである場合には、上記の確認項目に加えて「資産及び収入の状況」の確認を行う必要があります。

またこれに加えて、収受する財産が犯罪収益であるなどの疑いがある取引時や、同じ種類の取引と比較して著しく異なる態様で行われる取引時においては、マネー・ローンダリングに利用されるおそれがある取引だということを踏まえて、本人特定事項及び実質的支配者について、通常の特定取引を行う場合よりも厳格な方法で確認を行うこととされています。

本人特定事項の確認とは

上で挙げた、犯収法でいう「本人特定事項の確認」とは、以下で列挙する顧客の本人特定事項について、運転免許証などの公的身分証明書によって確認することを示します。

<顧客が個人の場合>

氏名、住居、生年月日

<顧客が法人の場合>

名称、本店又は主たる事務所の所在地

本記事では、顧客が「個人」の場合の本人確認要件について説明します。

保険業界で行われている本人確認業務

ここまでの法的要件を前提に、具体的に保険業界で本人確認業務が行われている場面は以下となります。1番については通常の特定取引、2〜4番についてはハイリスク取引にそれぞれ該当するものとなります。

- 保険契約の締結、契約者貸付、満期保険金や年金・解約返戻金の支払い、契約者変更等の取引

- 現金や小切手による200万円を超える取引

- マネー・ローンダリングの疑い、収受する財産が犯罪収益である等の疑いがある取引

- 同種の取引の態様と著しく異なる態様で行われる取引

例えば生命保険の場合、従来は営業職員や保険代理店の担当者を通じて契約を申し込む「対面販売」が一般的でした。申込書および告知書を顧客から受け取る際に、本人確認書類もあわせて提出してもらい、その後、保険料の払い込みと前後して保険証券の郵送到着をもってして本人確認完了とする流れが一般的でした。

また、受け取った保険金や解約返還金などの一時金が100万円を超える場合や、年間の年金支払額が20万円を超える場合、および生保年金の契約者と受取人が異なる場合などにおいては、税務署に支払調書を提出する必要から、「マイナンバー」の申告も必要となります。

対面での本人確認オペレーションが抱える課題

昨今のDXの流れを受けて、保険会社においてもさまざまな領域でのデジタル化が進んでいます。それゆえに、本人確認が対面や郵送といったオフライン前提のオペレーションのままだと、以下に挙げるさまざまな課題/リスクが表出する可能性があります。

顧客対応スピード

保険関連業務の中でも、顧客が特にスピードを求めるのが、満期保険金や年金・解約返戻金の支払い時です。

これらの支払い時には本人確認書類の提出・確認が必須であり、金額が大きくなるとマイナンバーも必要となります。従来からの対面対応や郵送対応となると、対応速度の観点で顧客満足度の低下に繋がるリスクがあります。

また支払時だけでなく新規契約時などにおいても、同様に対面や郵送が前提となるので、予定の調整や紙書類の記入・準備、電話コミュニケーションの煩雑さなどを起因とする契約の離脱リスクもあります。

本人確認にまつわる各種コスト

顧客対応だけでなく、コストについての課題も大きいです。

電話を集約対応するコールセンターや、紙の本人確認書類を処理する全国の営業要員など、本人確認業務を有人対応にしているが故の人件費がどうしてもかかってしまいます。

認証強度の強化

さらに、例えば契約者変更の取引については、複数個の本人情報の確認をもってして電話での対応も可能としているケースが多いのですが、本人のみ知り得る情報の確認を行うのが難しいことから、本来的に“なりすまし”のリスクがあり、本人確認の認証強度としては改善の余地がありました。

このように、従来より抱えていた対面での本人確認オペレーションの課題が、昨今のDXの流れを受けて、より表面化してきた状況と言えます。

保険業界でのeKYC手続き要件例

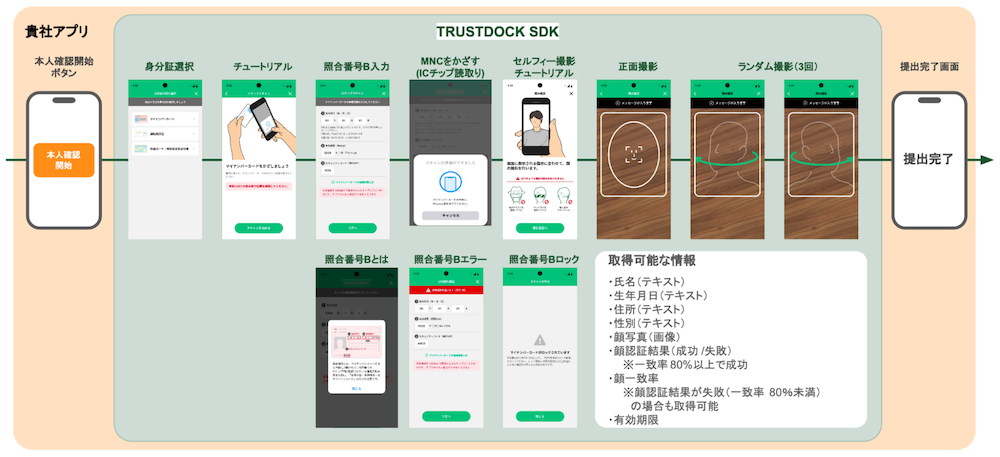

これらの課題に対して有効な打ち手となるのがeKYCです。ここではTRUSTDOCKが提供するe-KYC/本人確認APIサービスを例に解説します。

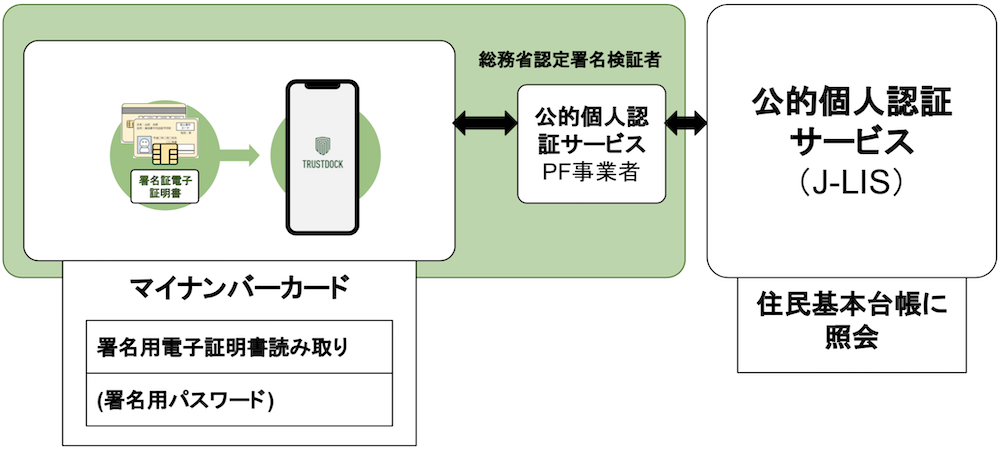

公的個人認証サービス(JPKI)

ここ数年で注目されているのが、顧客のマイナンバーカードにあるICチップをスマートフォンで読み取り、J-LISが提供する公的個人認証サービス(JPKI:Japanese Public Key Infrastructure)を用いることで本人確認を完了する方法です。

J-LISとは「地方公共団体情報システム機構」のことで、同機構が提供する公的個人認証サービスは、インターネットを通じて安全・確実な行政手続きなどを行うために、他人によるなりすまし申請や電子データが通信途中で改ざんされていないことを確認するための機能を提供するものです。

これは、電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律第17条第1項第6号の規定に基づき、総務大臣認定事業者のみ利用が可能となっています。

公的個人認証サービスを利用する場合、ICカードの読み取りデバイス(スマートフォン含む)を通じて、マイナンバーカードの署名用電子証明書を用いて、特定取引等に関する情報(口座開設申込書など)に電子署名〜署名検証〜証明書の失効確認を行い、オンライン本人確認を完了させる流れになります。

アプリへの組み込みなど利用ハードルが高い要件ではありますが、TRUSTDOCKによるデジタルIDウォレットのようにスマートフォンでマイナンバーカードが読み取れるアプリがあれば、およそ10秒程度で郵送不要、目視確認不要のeKYCができます。

マイナンバーカードを持っているユーザーにとっては対応完了までのスピードが最も早く、事業者側にとっても確認の工数が低く、かつセキュリティ対策が高い手段となっています。

また、運営団体であるJ-LIS(地方公共団体情報システム機構)への失効確認により、最新かつ正しい基本4情報(※)が取得できるなど、以下のようなメリットが挙げられます。

- 身分証の正当性を目視に頼らずに確認できるので、券面の偽造対策になる

- その場で電子署名を施すため、身分証の交付時にICチップ内に電子署名が格納される方式よりもセキュア

- 申請データに電子署名することができ、申し込みデータの改ざん防止や否認防止になる

- 申請者と身分証との紐づけに容貌(セルフィー)撮影の必要がないため、心理的ハードルが低い

- 申告情報(氏名・住所など)との突合を不要化または自動化できる

- 読み取りから完了まで数秒で済む

※基本4情報:個人を特定するための基礎的な情報で、氏名・生年月日・性別・住所の4項目を指します。これらの情報は、行政手続きや金融取引、医療機関の受診など、さまざまな場面で本人確認に利用されています。なお、基本4情報の中でもジェンダーアイデンティティへの配慮として「性別」を除外した「基本3情報」を活用する機運が高まっており、たとえば2024年5月27日に施行された改正マイナンバー法では、新しいマイナンバーカードについて、現状のカードに記載されている性別の表記を削除することが盛り込まれました。

「身分証の撮影画像+目視確認」は廃止の流れ

現行の特定事業者においては、これまで「身分証の撮影画像+目視確認」による手法が主流でしたが、偽造身分証による犯罪に巻き込まれるリスク防止の観点から、公的個人認証サービスを使ってマイナンバーカードのICチップを読み取る手法への移行が進んでいます。

デジタル庁から発表されている方針としても、非対面の方式においては、今後はマイナンバーカードを利用した公的個人認証サービスに一本化し、運転免許証などの画像送信や、顔写真のない本人確認書類を用いる方式は廃止される方針で進んでいます。

それらを反映した改正犯罪収益移転防止法施行規則は、2027年4月1日の施行を予定しており、それに先駆けて2025年2月28日には警察庁からも「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案」に対する意見の募集についてが発出されています。改正の概要としては、以下となります。

- 自然人の本人特定事項の確認方法につき、本人確認書類の画像情報の送信を受ける方法、本人確認書類の写しの送付を受ける方法を原則廃止(※1)し、マイナンバーカードの公的個人認証に原則一本化(※2)する。

※1:一部法人の被用者の給与等の振込口座の開設等、なりすまし等のリスクが低い類型を除く。※2: ICチップ付きの本人確認書類(運転免許証等)のICチップ情報の送信を受ける方法等、なりすまし等のリスクが低いものは存置する。 - 法人の本人特定事項の確認方法につき、本人確認書類の原本又は写しの送付を受ける方法について、写しの利用を不可とし、原本に限定する。

- ICチップ付きの本人確認書類を保有しない者等への対応として、偽造を防止するための措置が講じられた一定の本人確認書類(住民票の写し等)の原本の送付を受け、かつ、取引関係文書を転送不要郵便物等として送付する方法を存置するなど、必要な補完措置を整備する。

現在の犯罪収益移転防止法施行規則に沿って、運転免許証などの画像送信や顔写真のない本人確認書類を用いる方式を採用している特定事業者は、今後、ICチップを用いる方式へと移行する必要があると言えます。

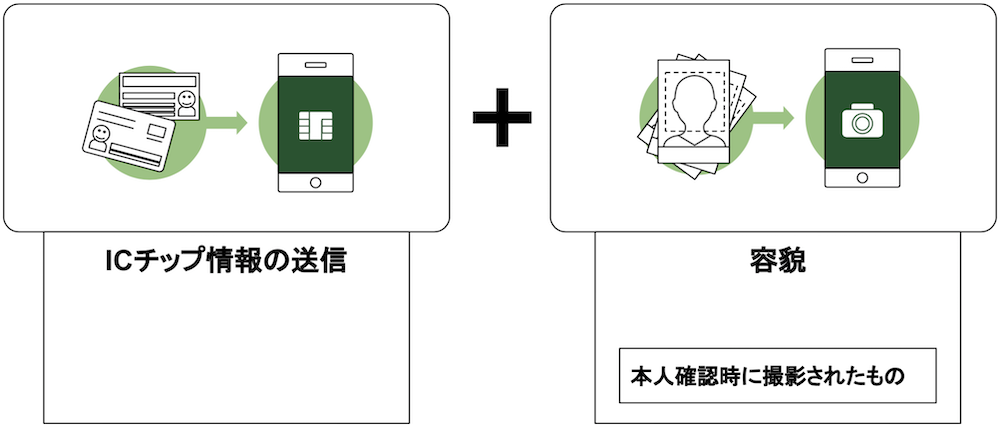

その他「ICチップ情報の送信+容貌」による手法

公的個人認証サービスを使わない形で、顧客から写真付き本人確認書類のICチップ情報と、本人の容貌画像の送信を受ける方法による本人確認もあります。必要となるのは、マイナンバーカードや運転免許証などの公的身分証などに埋め込まれたICチップ情報と、本人の容貌を撮影した画像データ1点です。

例えばマイナンバーカードを使う場合、カードのICチップに格納されている「券面AP」から顔画像を、「券面事項入力補助AP」から基本4情報をそれぞれ抽出します。前者に関してはICチップ内にある顔画像(白黒)とその場で撮影した本人の顔写真を比較・自動判定し、一致率を返却することでなりすましを防止します。

公的個人認証サービス利用の手法に対して、身元確認保証のレベルは下がりますが、ICチップ読み取りによる確認手法であり、またマイナンバーカードの他にも運転免許証や在留カードといった身分証の利用が可能です。

なお、公的個人認証サービスを利用する場合、ユーザーがマイナンバーカードの署名用電子証明書パスワードを把握している必要があります。

把握していない場合は、代わりにマイナンバーカードをスマートフォンにかざしてもらうだけの運用が可能ですし、マイナンバーカードそのものを所持していないユーザーについても、免許証や在留カードをスマートフォンにかざしてPINを入力する形での利用が考えられます(いずれも「ICチップ情報の送信+容貌」による手法)。

そして、このどれにも該当しない場合は、最終手段として郵送による本人確認を行うという形で、手法としては大きく3パターンに分類されることになるでしょう。

コンプライアンスチェック等のリスク確認もAPI提供

さらにTRUSTDOCKでは、コンプライアンスチェックソリューションとして「DB検索サービス(記事/人物)」を提供しています。具体的には、氏名、生年月日を使って、各種記事のデータベース(以下、記事DB)で検索・参照し、該当者らしき人物が検索ヒットするか否かを確認するものです。

DBには、新聞記事などの「記事DB」と、反社会的人物をリストアップした「人物DB」があり、このいずれか、もしくはその両方を利用して検索していくこととなります。

個人の場合、全体の90〜97%が外部DBにて該当しないケースが多いため、自社で詳細確認する際にも、本APIで一次チェックすることで時間短縮が可能です。

業務のデジタル化に合わせて、本人確認もeKYCへ

今回は保険業界で必要な本人確認業務について、保険業界におけるeKYCの活用シナリオや導入時のポイント、代表的なソリューションなどについて解説しました。

eKYCを活用することで、保険会社各社は以下のメリットを享受することができると言えます。

- 顧客対応の大幅スピードアップ

- コスト削減

- 本人確認時の認証強度の強化

TRUSTDOCKでは “本人確認のプロ”として、保険会社をはじめとする特定事業はもとより、さまざまな事業体のKYC関連業務をワンストップで支援するAPIソリューションを提供しています。また、デジタルIDウォレットを通じていつでもどこでも、どのような状況でも、身元確認をすることができ、誰でも適切な各種サービスを素早く受け取れる世界を目指しています。

さらに、日頃から関係省庁・関係団体等と連携し、社内や特定の業界に閉じない議論を行い、今後のデジタル社会に必要なeKYCサービスの提供、社会への情報発信等に積極的に取り組んでいるほか、eKYCサービスに関する新たなルールづくりを進めています。

本人確認のオンライン化についてご不明点がある場合は、どうぞお気軽にご相談ください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、KYCやeKYCの詳細については、以下の記事もあわせてご覧ください。

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

▶︎eKYCとは?オンライン本人確認のメリットやよくある誤解、選定ポイント、事例、最新トレンド等を徹底解説!

(文・長岡武司)

.png?length=590&name=column_kv_03%20(1).png)