クラウドファンディングは、近年の資金調達方法として着実に定着してきており、その対象領域も多岐にわたることから、市場は拡大傾向にあります。

その一翼を担う不動産領域におけるクラウドファンディングにおいても、少額から不動産投資に参加できる手軽さから、多くのサービスが登場し注目を集めています。

今回は、そんな不動産クラウドファンディング事業における本人確認について解説します。犯罪収益移転防止法に基づく本人確認の要件、番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に基づくマイナンバー取得の方法、さらには具体的なeKYC(オンライン本人確認)の実装イメージまで、具体的な内容を説明します。

※本記事は、記事公開日時点の情報に基づいて記載しております。

不動産クラウドファンディングとは

不動産クラウドファンディング(もしくは不動産投資型クラウドファンディング)とは、インターネットを通じて投資家から資金を集め、不動産を賃貸ないしは購入し、賃貸料のようなインカムゲインや売買益のようなキャピタルゲインを投資家へと分配する不動産投資手法です。

今でこそ複数の不動産クラウドファンディングサービスがありますが、実はこの手法が普及するきっかけとなったのは2017年、まだ最近のことです。具体的には、2017年3月に「不動産特定事業法の一部を改正する法律案」が閣議決定され、同年6月に公布、12月1日に施行されました。また2019年4月には、政府による「未来投資戦略2018」を踏まえた、不動産クラウドファンディングを促進するための改正も実施されており、数万円の自己資金があれば不動産投資を始めることが可能となりました。まずはこの経緯について、簡単に見ていきましょう。

不動産特定共同事業法の改正がもたらしたこと

2017年以前は、不動産投資といえば大きくは「現物不動産投資」と「小口化不動産投資」の2種類が存在しました。前者は、アパートやマンションといった物件を購入し、オーナーとして賃貸料を得たり売却益を得るという最も一般的な手法で、後者は、ビルのような高額な不動産に対して価格を分割し複数の投資家で共有持分権を持つという方法になります。

しかし、これでは一部の資金が潤沢にある個人・法人しか手を出すことができません。そこで出てきた概念が「不動産の証券化」です。つまり、上述したような不動産投資で生じた利益を得る権利を証券として配り、数万円程度という少額であっても投資に参画できるようにするということです。

従来でも匿名組合契約に基づく証券化というものは行われていたのですが、2017年の不動産特定共同事業法の改正によって、不動産特定共同事業の契約における「電子処理」が可能となりました。これにより、電子取引業務を的確に遂行するために必要な体制を整備した上で国土交通省(不動産特定共同事業法の所管)による許可などを受けることで、不動産クラウドファンディング事業を行うことができるようになったというわけです。

さらに2019年4月には、先述したとおり、不動産クラウドファンディングを促進するための改正が行われ、不動産特定共同事業法の電子取引業務ガイドラインの策定の他、不動産特定共同事業法施行規則の改正や不動産特定共同事業への新設法人の参入要件の見直しなどがなされました。特に2番目の施行規則改正は、個人などによる長期・安定的な不動産クラウドファンディングへの参加を促進することを目的に行われており、また3番目の新設法人の参入要件の見直しについても、クラウドファンディング事業への参入要件の緩和がなされているので、事業者・利用者共に参画しやすい土壌が整備されていったといえます。

ポイント①:犯罪収益移転防止法の「特定事業者」としての対応

先述したとおり、不動産クラウドファンディングは不動産特定共同事業法における不動産特定共同事業者としての規制を受けるわけですが、それと同時に、犯罪収益移転防止法における「特定事業者」としても指定されており、顧客と一定の取引を行う際に「取引時確認」を行う必要があります。

この取引時確認の一つとして、「本人特定事項」、すなわち本人確認の実施が含まれています。本人確認といえば、古くは銀行などの金融機関における口座開設の際に窓口で免許証などの本人確認書類を提出するイメージがあると思いますが、2018年11月公布の改正犯収法をきっかけに、昨今では非対面による本人確認、いわゆる「eKYC」の実施が増えています。不動産クラウドファンディングは、基本的には契約締結含めてオンライン上でのやりとりが前提となるので、必然的に本人確認の実施もeKYCによるものが主流となっていると言えます。

なお、犯罪収益移転防止法については以下の記事で、その成り立ちから専門用語の説明まで詳しく紹介しているので、あわせてご覧ください。

▶︎犯罪収益移転防止法(犯収法)とは?2025年2月発出パブコメなど、最新トレンドや本人確認/eKYC要件等を解説

自然人と法人、それぞれに対する本人確認

ここで改めて、「本人確認」の定義や範囲について確認します。

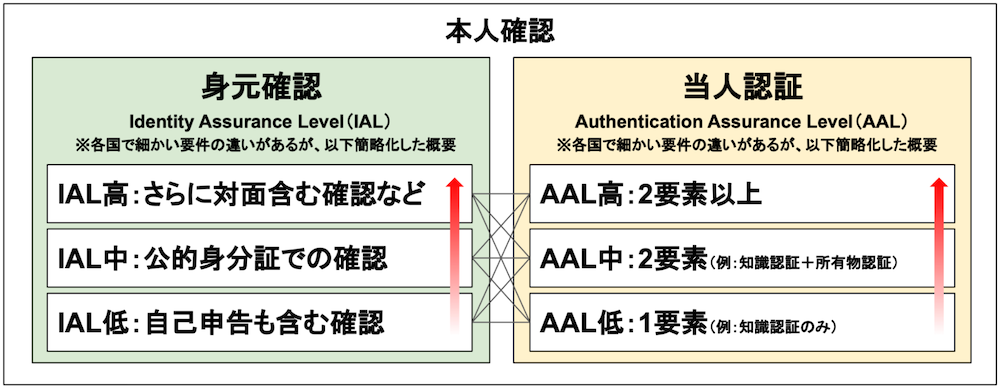

本人確認とは、一言で表現すると「その人が本人かどうか」を確認する作業になります。ここでいう本人とは、一般的には個人を指すことが多いのですが、犯罪収益移転防止法の定義では法人も含まれることになります。具体的には、「自然人」(下図左側)と「法人・人格のない社団又は財団」(下図右側)の2種類が存在し、それぞれにおいて確認すべき内容やアプローチが異なることになります。

自然人の本人確認には、大きく2つの業務、「身元確認」と「当人認証」があります。身元確認とは、申請者を一意に識別し、かつその実在性を確認することを指します。また当人認証とは、オンラインサービスや金融取引などで不正アクセスやなりすましを防ぐために、サービス利用者が間違いなく「あらかじめ登録された本人である」ことを確認するプロセスを指します。

いずれにも、不正を防ぐ強度を示す3段階の「アシュアランスレベル(保証レベル)」がNIST(アメリカ国立標準技術研究所)によって定義されており、そのデジタルアイデンティティフレームワーク(NIST SP 800-63)の考え方に沿ったレベルの組み合わせによって、本人確認全体の強度が決まるという考え方になります。

また法人の本人確認では、履歴事項全部証明書などを使った「法人の本人特定事項の確認」と、委任状確認や電話チェックなどによる「特定取引の任にあたることの確認」、そして取引担当者本人への「本人特定事項の確認」という、主に3つの業務に分類できます。

不動産クラウドファンディングの場合、投資家が個人名義の場合は個人に準拠した本人確認が必要であり、一方で法人名義の場合は、法人に準拠した本人確認が必要となります。本人確認そのものの詳細については、以下の記事で詳しく解説していますので、あわせてご確認ください。

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

ポイント②:投資家のマイナンバー取得

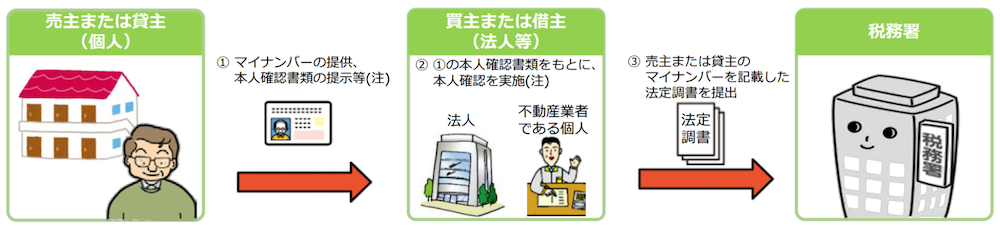

不動産クラウドファンディングのように金融商品を運用する事業者は、税金の納付代行に付随して「不動産等の譲受けの対価の支払調書」や「不動産の使用料等の支払調書」といった法定調書を作成し、税務署へ提出しています。

その際に事業者は、所得税法などによって法定調書に不動産の売主または貸主のマイナンバーを記載することが義務付けられており、それ故に、投資家のマイナンバー取得をする必要があります。

具体的には国税庁ページにも記載されているとおり、以下の条件に該当する場合に、投資家のマイナンバー取得が必要となります。

| 取引 |

取引先 |

条件 |

| 不動産の売却 | 法人又は不動産業者である個人 | 同一の取引先からの売買代金の受取金額の合計が、年間100万円を超える場合 |

| 不動産の賃貸 | 同一の取引先からの家賃・地代などの受取金額の合計が、年間15万円を超える場合 |

※ 主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる個人の方を除く

画像出典:国税庁「不動産の売主・貸主のみなさまへ」

さらに、マイナンバーの提供を受ける事業者(買主または借主)は、投資家の本人確認(番号確認と身元確認)もあわせて行う必要があるとされています。マイナンバーカードの表面で身元確認を行い裏面でマイナンバーの確認をするというケースもあれば、運転免許証などで身元確認をして通知カードでマイナンバーの確認をするというケースもあるでしょう。

いずれにせよ、犯罪収益移転防止法に基づく本人確認を行うのとは別のオペレーションで「マイナンバー取得+本人確認」を行うのは、投資家と事業者の双方にとって煩雑になることから、本人確認〜マイナンバー取得までをeKYCで一気通貫に行うことが望ましいと言えます。こちらについては、具体的なeKYC手法の章で後述します。

マイナンバー取得も含めたeKYCのやり方

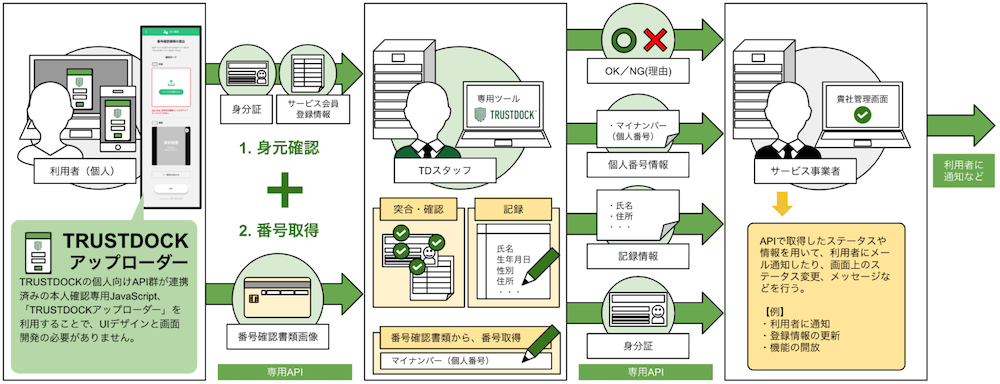

TRUSTDOCKでは番号法に基づき、番号確認書類および身元確認書類を確認の上、個人のマイナンバーを書き起こすというソリューション(個人番号取得業務API)を提供しています。

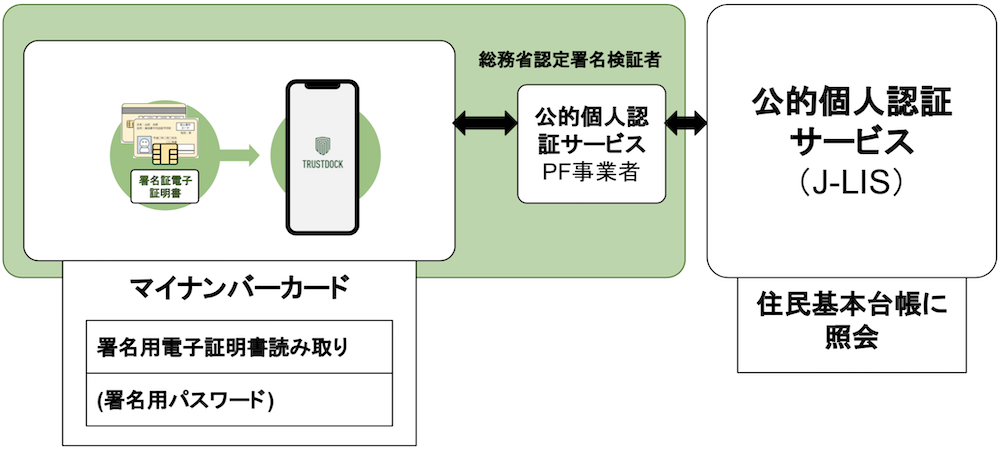

昨今においては、この中でも顧客のマイナンバーカードにあるICチップをスマートフォンで読み取り、J-LISが提供する公的個人認証サービス(JPKI:Japanese Public Key Infrastructure)を用いることで本人確認およびマイナンバー取得を完了する方式へのニーズが高まっています。

J-LISとは「地方公共団体情報システム機構」のことで、同機構が提供する公的個人認証サービスは、インターネットを通じて安全・確実な行政手続きなどを行うために、他人によるなりすまし申請や電子データが通信途中で改ざんされていないことを確認するための機能を提供するものです。

これは、電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律第17条第1項第6号の規定に基づき、総務大臣認定事業者のみ利用が可能となっています。

公的個人認証サービスで本人確認およびマイナンバー取得を進める場合、ICカードの読み取りデバイス(スマートフォン含む)を通じて、マイナンバーカードの「署名用電子証明書」を用います。

具体的には、特定取引等に関する情報(口座開設申込書など)に電子署名〜署名検証〜証明書の失効確認を行い、オンライン本人確認を完了させる流れになります。

アプリへの組み込みなど利用ハードルが高い要件ではありますが、TRUSTDOCKによるデジタルIDウォレットのようにスマートフォンでマイナンバーカードが読み取れるアプリがあれば、およそ10秒程度で郵送不要、目視確認不要のeKYCができます。マイナンバーカードを持っているユーザーにとっては対応完了までのスピードが最も早く、事業者側にとっても確認の工数が低く、かつセキュリティ対策が高い手段となっています。

なお、これまでは「身分証の撮影画像+目視確認」によるチェックを要件とする「ホ方式」が主流でしたが、偽造身分証による犯罪に巻き込まれるリスク防止の観点から「ワ方式」への移行が進んでいます。

デジタル庁から発表されている方針としても、非対面の方式においては、今後はマイナンバーカードを利用した公的個人認証サービス(現在のワ方式)に一本化し、運転免許証などの画像送信や、顔写真のない本人確認書類を用いる方式は廃止される方針で進んでいます。

それらを反映した改正犯収法施行規則は、2027年4月1日の施行を予定しており、それに先駆けて2025年2月28日には警察庁からも「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案」に対する意見の募集についてが発出されています。詳細は以下の記事をご参照ください。

▶︎2027年4月改正犯罪収益移転防止法で変わる!現行ワ方式→新ル方式、現行ホ方式→廃止など、本人確認手法の変更ポイントを解説

不動産クラウドファンディング事業者がeKYCサービスを導入するメリット2つ

ここまで不動産クラウドファンディング事業者が実施すべき本人確認関連の要件を見ていきましたが、この対応を自社で独自に開発して行う場合と、本人確認を専業で行うeKYC事業者によるサービスを導入する場合の、大きく2通りの対応方針があるでしょう。最後に、後者を選択する場合のメリットについてお伝えします。

各種コストの削減

自社内で本人確認業務を行う場合、そこに対する適切な人員配置が必要となります。取得した本人確認書類の扱いに関するオペレーション教育はもとより、ユーザー登録者数の増減に合わせたシフト管理などが必要となるため、人材採用および管理に係るコストが大きくなることが想定されます。また、不動産投資では郵送による本人確認手法も根強く採用されていることから、郵送費用も嵩むことになります。

これらの工数も含めた人員および管理コストについて、eKYC導入による削減が見込まれるでしょう。

対応スピードおよび顧客満足度の向上

eKYC最大のメリットの一つは、本人確認などのスピード向上にあります。ユーザーである投資家にとっては、これまで必須だった自宅での郵送物の受け取りが不要になり、本人確認に要する時間を大幅に短縮できるようになります。また不動産クラウドファンディング事業者にとっては、上記理由に伴うサービス申込の離脱防止につながることが期待されます。

本人確認のプロであるTRUSTDOCK

以上、今回は不動産クラウドファンディング事業で求められる本人確認のポイントについて解説しました。新たな不動産投資の手法として認知が広がってくると同時に、安全・安心への取り組みもより求められるようになってくるからこそ、eKYCへのニーズはますます高まっていくことが想定されます。

TRUSTDOCKでは、“本人確認のプロ”として、さまざまな企業のKYC関連業務をワンストップで支援するAPIソリューションおよびデジタル身分証を提供しています。また、本人確認業務に関して関係省庁や関連団体との連携も深めており、金融庁には業務内容の確認を、経済産業省とはRegTechについての意見交換を、さらに総務省のIoTサービス創 出支援事業においては本人確認業務の委託先として採択され、警察庁には犯収法準拠のeKYCの紹介などをといった取り組みも行っています。

マイナンバーの取得含む本人確認業務のオンライン化を進める際は、ぜひお気軽にお問い合わせください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、eKYCの詳細については、以下の記事もあわせてご覧ください。

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

▶︎eKYCとは?オンライン本人確認のメリットやよくある誤解、選定ポイント、事例、最新トレンド等を徹底解説!

(文・長岡武司)

.png?length=590&name=column_kv_03%20(1).png)