昨今のコロナ禍における特別給付金やマイナポイント施策の影響で、広く国民への普及を想定したデジタルIDとしての活用機運が高まっている「マイナンバーカード」。2020年9月末時点で2200万人以上、全国でみると約20%弱の普及率となっています。

一方で企業などの民間事業者にとっては、どの業務や制度のもとでマイナンバーを取得して良いものか、わかりにくいのではないでしょうか。当社でeKYCソリューション導入を進めていても、目的外利用で番号収集をしようとするケースが少なからず見受けられます。

そこで本記事では、本人確認書類としてマイナンバーを取得できるケースを分類し、それぞれについて解説します。マイナンバーカードおよび通知カードなどの各種書類を本人確認書類としてどのように利用できるか、本記事でチェックしてください。

※本記事で紹介する「マイナンバーが関連する提出書類」含む全内容は、2020年11月15日執筆時点でリサーチした情報の一部となります。最新の制度内容と要提出書類については、各省庁が公表するWebページや案内資料などをご確認ください。

なぜ、民間事業者はマイナンバーを取得する必要があるのか

そもそもマイナンバーとは、共通の社会基盤として、公平・公正な社会の実現と国民の利便性の向上、行政の効率化の3点を目的に導入が進んでいるものです。これは、2015年10月に施行された番号法(正式名称:行政手続における特定の個人を識別するための番号の利用等に関する法律)にて定められたもので、提出されたマイナンバーは、社会保障や税、災害対策分野の各事務手続に限って利用されます。

一見すると行政でしか活用されないものと感じるかもしれませんが、民間事業者でも、上述の各事務手続きに係る提出物を作成するためにマイナンバーを取得する必要があります。具体的には、従業員やその扶養家族のマイナンバーを取得し、給与所得の源泉徴収票や社会保険の被保険者資格取得届といった各種法定帳票に記載して、税務署や健康保険組合などの行政機関に提出する必要があるからです。また、証券会社や保険会社が作成する支払調書、原稿料の支払調書などにもマイナンバーを記載する必要があります。

「マイナンバー」と「マイナンバーカード」の違い

このようにマイナンバーのお話をすると、よく「マイナンバーカード」と混同される方がいらっしゃいます。

マイナンバーは「個人番号」とも呼ばれ、日本国内の全住民に指定・通知されている12桁の番号のことを示します。これは、取得や利用、提供、保管などにおいて一定のルールがあり、番号法に定める場合を除いて収集や保管は禁止されているものです。

一方でマイナンバーカードは、マイナンバーの通知後に、個人の申請によって交付される顔写真入りのプラスチック製カードのことを示します。マイナンバーの確認と本人確認を一枚で行うことができるもので、カードの中には、電子的に個人を認証できる電子証明書を搭載したICチップが埋め込まれています。

先ほど、マイナンバーは「番号法に定める場合を除いて収集や保管は禁止されている」とお伝えしましたが、それは裏面に記載されている番号そのものの話です。マイナンバーカードの表面は、番号法以外の目的の本人確認書類および身分証明書として官民問わず広く利用が可能であり、ICチップ内の電子証明書の利用についてもマイナンバーは使用しないため、 同じくさまざまな用途に利用することが可能です。

逆に、裏面については番号法に定められている通り、コピーを取ることや個人番号を記録することが禁止されています。

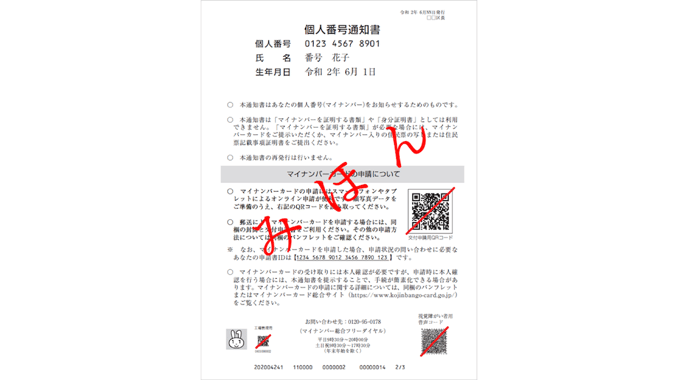

「マイナンバーカード」と「通知カード」および「個人番号通知書」の違いと、通知カード廃止の影響

もう一つ、個人に関連するマイナンバー関連書類として「マイナンバー通知カード」(以下、通知カード)というものがあります。これはその名の通り、12桁のマイナンバーを通知するためのクレジットカードサイズの紙カードであり、先述のマイナンバーカードが希望者にのみ付与されるものだったのに対し、通知カードは住民票を有する全ての方に付与されていたものでした。

しかしこの通知カード、2019年5月に公布されたデジタル手続法に則り、「2020年5月25日」をもって廃止が決定。これ以降に、出生や国外からの転入によって新規でマイナンバーを通知される場合は、代わりに「個人番号通知書」という書面が送付されています。

ここで注意すべきことは、それぞれの扱いについてです。

まず、すでに廃止となった通知カードですが、これまでは番号法以外の目的での本人確認書類および身分証明書として取り扱うことは「適当でない」とされ、マイナンバーを証明する書類としてのみ利用することが可能とされてきました。この方針は廃止後も基本的には同じなのですが、マイナンバー証明書類として活用できるのは、通知カード記載情報が住民基本台帳の情報と一致している場合のみ。もしも引っ越しなどによって記載情報が一致しない場合は、通知カードはマイナンバーを証明する書類として利用できなくなります。もちろん、すでに廃止された仕組みなので通知カードの新規発行や再発行も行われません。

次に個人番号通知書ですが、こちらはあくまで住民一人ひとりへマイナンバーを通知することだけが目的のものなので、マイナンバー証明書類や本人確認書類および身分証明書として利用することはできません。民間事業者などは、一般的な本人確認の手続きにおいてこの個人番号通知書を利用しないことに注意する必要があります。

以上をまとめると、通知カードが廃止された現在において、マイナンバーを証明する書類(マイナンバーを取得できる書類)は以下3点となります。

- マイナンバーカード

- マイナンバーが記載された住民票の写し、または住民票記載事項証明書

- 通知カード(住民基本台帳の情報と一致している場合のみ)

番号法に基づく、マイナンバー取得時の本人確認

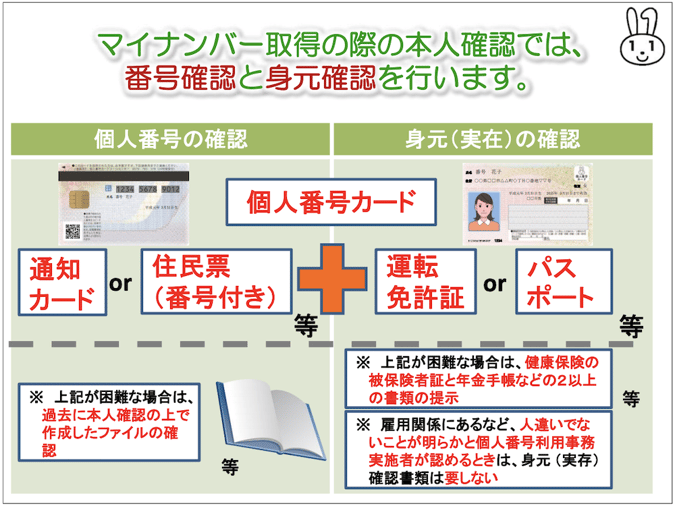

次に、民間事業者がマイナンバーを取得する際ですが、なりすましを防止するために番号法において厳格な本人確認が義務付けられています。

本人確認には、申告書等に記載されたマイナンバーが正しい番号であることの「番号確認」と、申告書等を提出する人が番号の正しい持ち主であることの「身元確認」の両方が必要となります。

具体的には、原則として以下の3パターンいずれかでの確認を実施することになります。マイナンバーカードを持っている場合は、それだけで番号確認と身元確認の両方を済ませることが可能です。

- マイナンバーカード(番号確認と身元確認)

- 通知カード(番号確認)+運転免許証もしくはパスポートなど(身元確認)

- マイナンバーが記載された住民票の写しまたは住民票記載事項証明書(番号確認)+運転免許証もしくはパスポートなど(身元確認)

これ以外にも、上述の方法による本人確認が困難と認められる場合などに限って、個人番号利用事務実施者(※)が適当と認める書類などによる本人確認も認められており、その内容については、国税庁長官が国税庁告示を定めています。

※「個人番号利用事務実施者」とは、主に税務署や年金事務所、健康保険組合、ハローワーク等が該当します。ただし、個人番号利用事務実施の全部または一部を行政機関から委託を受けた企業も、個人番号利用事務実施者に該当することになります。ちなみに、「個人番号利用事務実施者」が自らの業務でマイナンバーを利用するのに対し、自らの業務でマイナンバーを利用するわけではないものの行政機関がマイナンバーを業務利用する際に補助的に扱う存在が「個人番号関係事務実施者」となります。給与所得の源泉徴収票や報酬等の支払調書等などの事務作業をする民間事業者や税理士、社会保 険労務士などは、この「個人番号関係事務実施者」に該当します。

法定調書(国税関係)

ここからは、具体的に民間事業者がマイナンバーなどの特定個人情報を記載する必要がある書類内容内容を見ていきます。

まずは国税関係の法定帳票について。民間事業者等は、番号法および所得税法・相続税法・租税特別措置法などに準拠して、給与等の支払に係る下記書類を税務署に提出する際に、マイナンバーの記載が必要になります。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬・料金・契約金および賞与の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

この際の注意事項として、給与などの支払いを受ける方へ配布する源泉徴収票や支払通知書等へのマイナンバーの記載は、行わないようにする必要があります。

証券会社

証券会社では、特定口座内の取引について、年間の譲渡損益や源泉徴収口座で受け入れた上場株式の配当等の額などを記載した「特定口座年間取引報告書」が、翌年1月31日までに交付されます。事業者の方では、そこにマイナンバーを記載する必要があります。

また、非課税扱いで一人1口座しか持てない「NISA口座」についても、重複がないかどうかを口座開設時に証券会社から税務署に確認しなければならないため、同じくマイナンバーが必要になります。

第二種金融商品取引業

株や社債といった有価証券以外の金融商品取引法第2条第2項に定める「みなし有価証券」の販売等を行う第二種金融商品取引業においては、以下の書類においてマイナンバー記載が必要となります。

- 匿名組合契約等の利益の分配の支払調書(同合計表)

- 非居住者等に支払われる組合契約に基づく利益の支払調書(同合計表)

- 信託受益権の譲渡の対価の支払調書(同合計表)

- 有限責任事業組合等に係る組合員所得に関する計算書(同合計表)

上記の書類について、例えば自己募集又は私募によって営業者として支払調書を作成する場合や、営業者から委託を受けて支払調書を作成する場合に、顧客からマイナンバーの告知や提供を受ける必要があります。

海外送金

金融機関などを通じて国外への送金を実施したり、国外からの送金などを受領する場合は、国税庁から当該金融機関に対して告知書が提出されるのですが、それに対して金融機関が作成・提出する必要がある書類が「国外送金等調書」となります。

この国外送金等調書を税務署に提出する際に、番号法および国外送金等調書法に準拠して、マイナンバーの記載が必要になります。

一方で具体的な対応については、2021年12月31日までの経過措置としてマイナンバーの届出がなくても海外送金を可能にしている金融機関もありますが、経過措置が終了し海外送金にはマイナンバーの届出が原則必要だという金融機関もあり、対応方針にバラツキがあるのが現状です。

扶養控除申告書(源泉所得税関係)

次に、源泉所得税関係の帳票についてです。民間事業者は、給与等の支払に係る下記書類提出の際に、マイナンバーの記載が必要になります。

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

- 所得金額調整控除申告書

なお「扶養控除等申告書」には、基本的には従業員などのマイナンバーを記載する必要があるのですが、給与支払者が扶養控除等申告書に記載されるべき従業員本人、控除対象となる配偶者または控除対象扶養親族等の氏名やマイナンバーなどを記載した帳簿を備えている場合、その従業員が提出する扶養控除等申告書にはその帳簿に記載されている人のマイナンバーの記載を必要としないことともされています。

給与支払報告書等(地方税関係)

次に、地方税に関する帳票についてです。特別徴収義務者となる民間事業者は、給与等の支払に係る下記書類を市町村に提出する際に、番号法および地方税法に準拠してマイナンバーの記載が必要になります。

- 市町村民税・道府県民税申告書

- 退職所得等の分離課税に係る納入申告書

- 退職所得申告書

- 退職手当等の特別徴収票(市町村提出用)

- 給与支払報告書(総括表、個人別明細書)

- 給与所得者異動届出書

ワンストップ特例制度(ふるさと納税)

民間事業者対応とは少し離れますが、地方税関係の補足として、近年増加している「ふるさと納税」におけるマイナンバー提出も留意が必要です。

ここでは、確定申告を行わずともふるさと納税の寄付金控除を受けられる「ワンストップ特例制度」についてお伝えします。これは、もともと確定申告や住民税申告をする必要のない給与所得者等であることが対象であり、かつ年間寄付先が5自治体以内の人が適用条件となります。確定申告をする人は、このワンストップ特例制度を利用することができません。

申請のためには、ワンストップ特例制度の申請用紙の他に、マイナンバーおよび本人確認できる書類の写しを同封する必要があります。これら書類を、寄付した自治体にそれぞれ送付することで、住民税控除を受けることができるようになります。

雇用保険・健康保険・厚生年金(社会保険関係)

次に、社会保険に関する帳票についてです。民間事業者は、社会保険関連手続きに係る下記書類をハローワークに提出する際に、番号法および雇用保険法に準拠してマイナンバーの記載が必要になります。

- 雇用保険被保険者資格取得届

- 雇用保険被保険者資格喪失届

- ⾼年齢雇⽤継続給付受給資格確認票・(初回)高年齢雇用継続給付支給申請書

- 育児休業給付受給資格確認票・(初回)育児休業給付⾦⽀給申請書

- 介護休業給付金支給申請書

また、同じく健康保険・厚生年金関連の手続きに係る下記書類を健康保険組合および年金機構に提出する際にも、番号法・健康保険法・国民年金法に準拠してマイナンバーの記載が必要になります。

- 健康保険・厚生年金保険被保険者資格取得届

- 健康保険・厚生年金保険被保険者資格喪失届

- 健康保険被扶養者(異動)届

- 国民年金第3号被保険者関係届

犯罪収益移転防止法の例外事項

ここまでは民間事業者が提出すべき各種法定帳票についてお伝えしましたが、この他に、犯罪収益移転防止法(以下、犯収法)で定められる特定事業者においては、証券口座を開設する際の例外措置としても、マイナンバーの取得が認められています。

具体的には犯収法施行規則第六条「ヌ」の要件として、証券口座を開設する場合に、本人確認書類の写しの送付とマイナンバーの提供を受け、且つ本人確認書類の写しに記録されている住所宛に取引関係文書を転送不要郵便物等として送付する方法となります。

マイナンバー保管の安全管理措置について

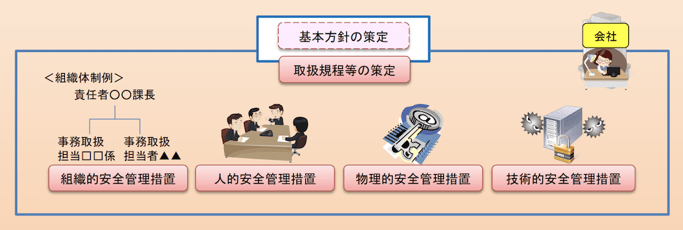

このように、民間事業者でもさまざまな帳票提出にともなうマイナンバーの取得が義務付けられているわけですが、これを含む特定個人情報の管理・保管等を行う際には、その漏えいや滅失又は毀損の防止、その他の適切な管理のために、必要かつ適切な「安全管理措置」を講じなければならないとされています。ここでは、以下4つの安全管理措置について概要をお伝えします。

組織的安全管理措置

組織的安全管理措置とは、民間事業者におけるマイナンバー管理の組織体制の整備に関する安全管理措置です。

具体的には、安全管理措置に関する担当者を明確にして、担当者以外が特定個人情報等を取り扱うことがないような仕組みづくりが必要となります。また、特定個人情報等の取り扱い状況についても、定期的な内部監査などを実施できるような仕組みの整備も必要でしょう。これらの組織体制整備や取扱規定などに基づく運用、定期検査などの手段の整備などが必要となります。

人的安全管理措置

人的安全管理措置とは、特定個人情報取扱の事務取扱担当者の監督や教育に関する安全管理措置です。

具体的には、研修やeラーニングといった教育計画を策定し、付随する教材などを準備する必要があるでしょう。また関連して、就業規則や各種誓約書、特定個人情報取扱いマニュアルなどに、秘密保持に関する事項の明記も必要となります。

物理的安全管理措置

物理的安全管理措置とは、特定個人情報等を取り扱う社内オフィスなど区域の管理や、機器・電子媒体といった備品の盗難防止に関する安全措置です。

前者について具体的には、管理区域や取扱区域の定義と業務マニュアルなどへの組み込み、入退室管理やそのルールなどの整備、座席配置や間取りなどの策定といったことが挙げられます。また後者については、特定個人情報関連ファイルの洗い出しや保護状況の可視化、書類を保管するためのキャビネットなどの施錠管理ルールの策定、そのほか取扱いに関わる留意事項の業務マニュアルなどへの明記などが必要となります。

また上記以外にも、書類や電子媒体などを持ち出す場合の運用や、取得したマイナンバーおよび記録した媒体の廃棄を行う場合の運用などについても、各種検討・策定する必要があります。

技術的安全管理措置

最後、技術的安全管理措置とは、主に外部からの不正アクセスなどの防止やアクセス制御に関する安全管理措置です。

具体的には、特定個人情報を扱うファイルや情報、端末などの特定や識別情報の設定、サーバーなどへの暗号化ツールの導入およびネットワークへの通信暗号化処理の検討と実施、ログなどの定期分析による不正アクセスなどの検知体制の整備などが必要となります。

マイナンバーの活用機運が高まっているからこそ、今一度確認を!

以上、民間事業者等が本人確認書類としてマイナンバーを取得できるケースの分類と、それぞれ具体的な書類、そして付随する安全管理措置の概要について解説しました。広く国民への普及を想定したデジタルIDとしてのマイナンバー活用機運が高まっているからこそ、今一度、各事業者が対応すべき、もしくは対応可能な範囲を明確にする必要があると言えます。

TRUSTDOCKは“本人確認のプロ”として、企業のKYC関連業務を支援するAPIソリューションやデジタル身分証の提供に付随して、本記事のような周辺業務の整備に関わる情報なども、あわせてご提供しております。マイナンバーの取得はもちろん、本人確認に関連する業務に課題を感じている際は、ぜひお気軽にお問い合わせください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、KYCやeKYCの詳細については、以下の記事もあわせてご覧ください。

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

▶︎eKYCとは?オンライン本人確認のメリットやよくある誤解、選定ポイント、事例、最新トレンド等を徹底解説!

(文・長岡武司)

.png?length=590&name=column_kv_03%20(1).png)