2022年2月17〜18日にかけて、グッドウェイ主催の金融機関向けオンラインコンファレンス「AMLコンファレンス2022」が開催されました。

第14回目となる今回のテーマは『増大する「規制リスク」とその対応』。当日は、金融庁や財務省、警察庁など各界から識者が招かれ、多数のセッションを通じて、マネー・ロンダリング防止に向けた規制や取り組み、実務と課題等についての情報共有がなされました。

本記事では、TRUSTDOCK代表の千葉が登壇したトークセッション「KYCの専門機関が解説!継続的顧客管理をスムーズに実行するeKYC × Salesforce × LINE」の内容をレポートします。

登壇者

※写真左から

※写真左から

- 千葉 孝浩(TRUSTDOCK 代表取締役)

- 鈴木 文也氏(Salesforce エンタープライズ & インダストリーアライアンス営業部 金融担当マネージャー)

- 木村 正吾氏(LINE AIカンパニー ビジュアルインテリジェンスチーム)

- 仲宗根 麻衣氏(LINE AIカンパニー ビジュアルインテリジェンスチーム)

継続的顧客管理への注目度が高まっている理由

まずは、金融機関における継続的顧客確認の重要性が高まっている背景について、TRUSTDOCK・千葉より説明がなされました。大きなきっかけとなるのは、2021年8月末に公表された「FATF第4次対日相互審査報告書」です。

ご存知のとおり、「FATF(Financial Action Task Force、邦訳:金融作業部会」とは、もともとはマネー・ロンダリング対策(AML)における国際協調を推進するために、1989年に組織された政府間タスクフォースです。2001年に米国同時多発テロ事件の発生を受けて「テロ資金供与」に関する国際的な対策と協力推進(CFT)にも寄与する組織となってからは、AML/CFTの国際基準を策定するタスクフォースとして「40の勧告」を発表し、その内容を更新しながら、37の参加国と2つの国際機関(EC・GCC)への内容遵守を求めて活動しています。

そんなFATFによる第4次対日相互審査は、2012年2月に改訂された「40の勧告」と、2013年2月に公表されたメソドロジーに基づいて、2019年に行われました。具体的には、それまでの相互審査(第3次まで)で行われていた、40の勧告の各項目に沿った法令整備状況の審査(Technical Compliance)と、メソドロジーが定める11項目の短期的目標の有効性の審査(Effectiveness)が実施されたのです。

この審査の結果、日本は「強化(重点)フォローアップ国」という評価が下され、5年後のフォローアップ評価に先駆けて合計3回のフォローアップ報告の実施が必要となりました。

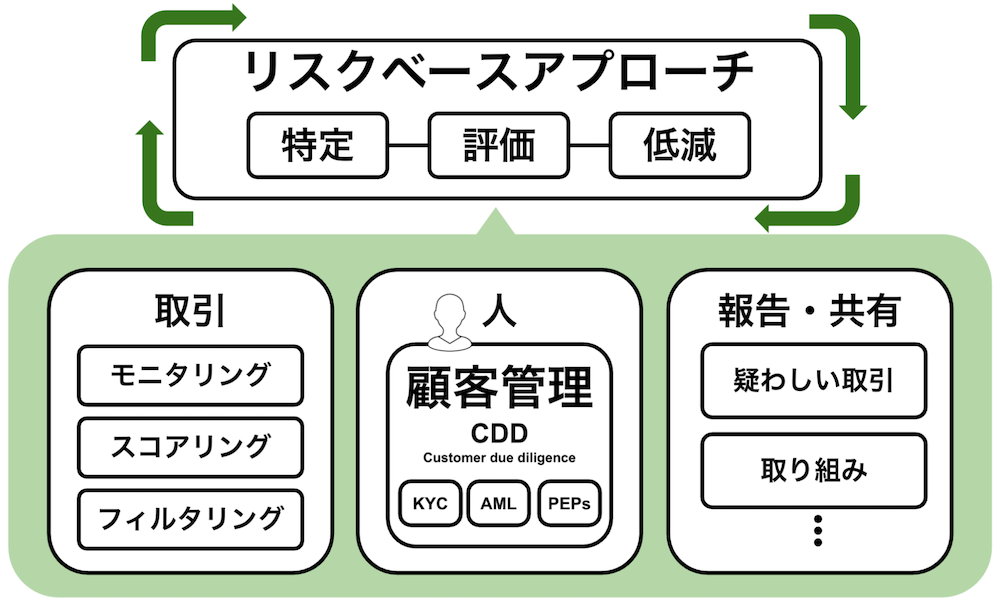

この流れを受けて、金融機関等の犯罪収益移転防止法における特定事業者は、初回の契約時におけるKYCのみならず、継続的な顧客確認(KYC/AML/CFT)も併せて必須になるという考え方が強まりました。特に、FATF勧告のベースにある「リスクベースアプローチ」の考え方に鑑みると、リスクを特定して評価した上で低減させるという「継続的なPDCAサイクル」の実施が前提となるので、今回のセッションテーマであるeKYCが対象とする「人」領域における継続的顧客管理は、まさにFATF対応の一丁目一番地であると言えるでしょう。

登壇各社による継続的顧客管理ソリューション

このような背景知識を前提に、今度はTRUSTDOCK、Salesforce、そしてLINEによる継続的顧客管理に関わるソリューションの説明がなされました。

TRUSTDOCK-CRM(by. TRUSTDOCK)

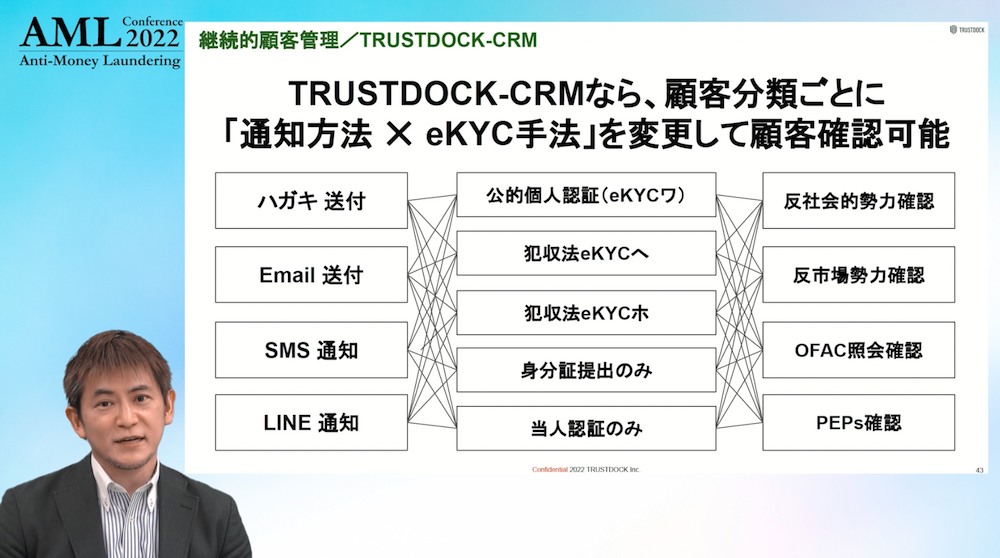

TRUSTDOCKによる「TRUSTDOCK-CRM」は、郵送・メール・SMS・LINEで顧客との連絡が可能な、Salesforceベースのカスタマイズ性の高いCRMツールです。

具体的には、Salesforceベースの管理画面より本人確認を実施したい顧客に対してアンケートフォームを付したメッセージを適切なチャネルで送付し、顧客サイドでのフォーム入力と本人確認(eKYC)が完了することで、最新の顧客情報がCRMへと格納されるという仕組みになっています。

また、個人だけでなく法人も、継続的顧客管理の対象です。TRUSTDOCK-CRMでは「法人番号による法人確認サービス」という機能を活用することで、登記所が保有する登記情報をオンライン取得できるようになります。これにより、履歴事項全部証明書等を物理的に取得して郵送をもって確認するというアナログなオペレーションが不要となり、いつでも遠隔で法人確認ができるようになるわけです。もちろん、個人へのeKYCの仕組みを応用して、犯罪収益移転防止法における特定事業者向け取引時確認として明示されている「実質的支配者」の確認についても、連絡チャネルさえあれば通知が可能となっています。

「このように、顧客分類ごとに[通知方法 ✕ eKYC手法]を変更して顧客確認を実施し、継続的顧客管理の実現に特化したCRMシステムが、TRUSTDOCK-CRMとなります」(千葉)

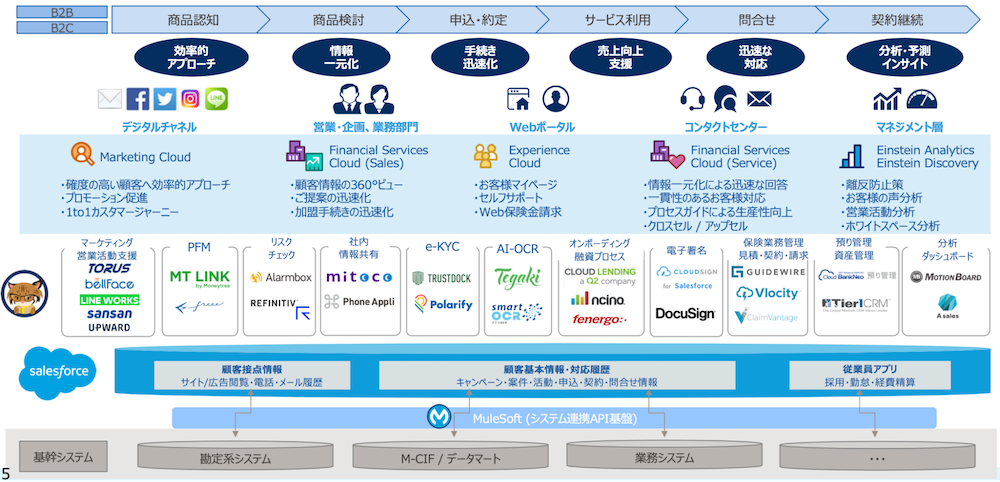

Financial Services Cloud(by. Salesforce)

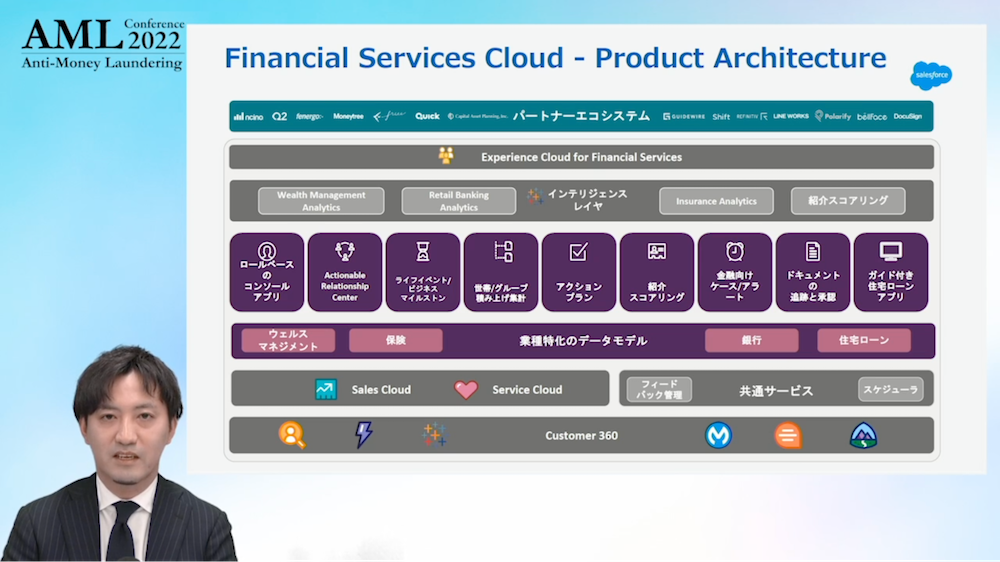

クラウドベースのCRMシステムをはじめ、SFA(営業支援システム)やMA(マーケティングオートメーション)などを世界15万社以上に提供しているSalesforceでは、金融機関向けに特化した管理パッケージシステム「Financial Services Cloud」を提供しています。こちらは、顧客情報を統合し、様々な部門のメンバーがそれを活用して業務を回すというコンセプトで設計されています。

上図はFinancial Services Cloudのプロダクトアーキテクチャです。一番下のSalesforceプラットフォームの上に営業支援やコールセンターに特化したプロダクトが乗っており、さらにその上に、金融業界で活用できるデータモデルや画面・機能を最初から具備して提供しているものとなります。

また、Salesforce単体では提供できない専用ドメインサービスにも多くのニーズがあることから、AppExchangeというマーケットプレイスを通じて多様なパートナーと連携。Salesforce上もしくはSalesforceとつながる形で、多様なサービスが提供される仕組みを構築しています。

「このようにSalesforceの製品とパートナーソリューションを組み合わせて、BtoBとBtoC、それぞれのお客様の様々なフェーズを全てカバーしていきたいと思い、製品を提供しています」(鈴木氏)

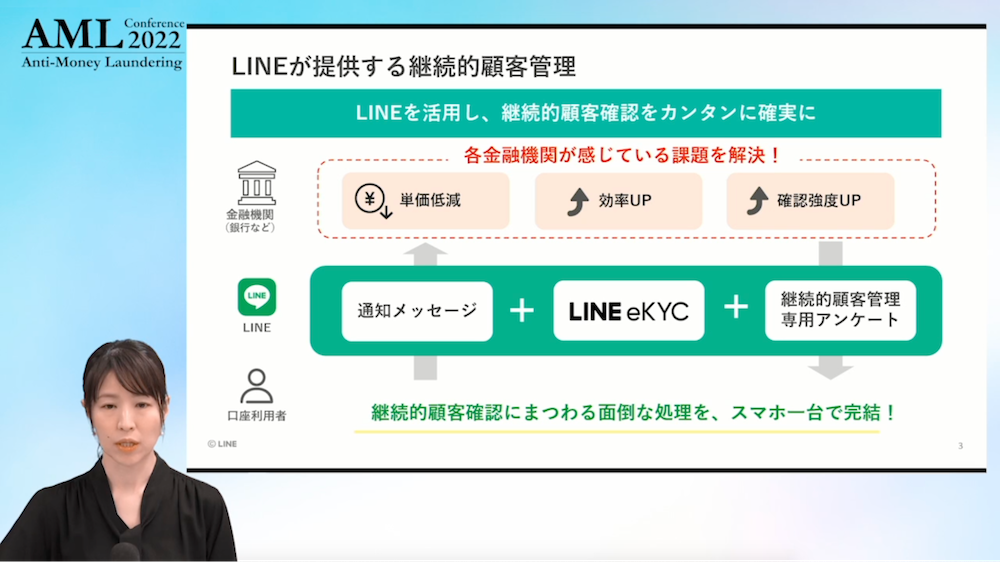

継続的顧客管理サービス(by. LINE)

日本国内で約8,900万人以上が利用しているLINEでは、その生活者に欠かせないアプリケーションとしてのプラットフォーム力を活かして、法人向けの継続的顧客管理サービスを提供しています。こちらは、ユーザーへと直接メッセージを送れる「通知メッセージ」と、高度なAI技術による「eKYC」、そして「継続的顧客管理専用アンケート」の3点をベースに構築されているものです。

特に大きな特徴として挙げられるのは、LINEの公式アカウントから通知メッセージを送れるということ。メールやショートメッセージだと送り元の判別が難しいのでユーザーに怪しまれがちですが、LINE審査済の金融機関公式アカウントからのメッセージであれば、ユーザーとしては安心感が高まり、結果として開封率や返信率が高くなることが期待されます。また、電話番号を持ってさえいれば、LINEがもつ電話番号とマッチングすることで、そのままメッセージを告ることができるようになる点も、特徴的と言えるでしょう。

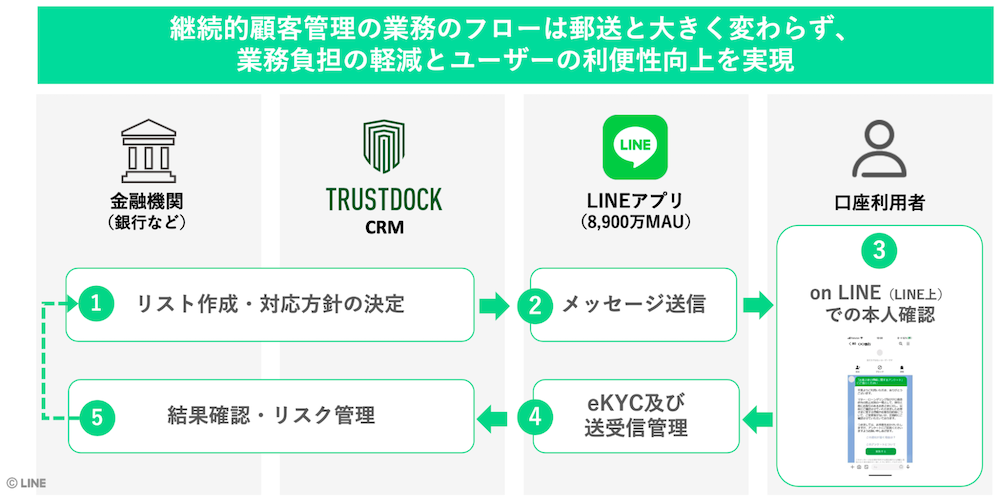

「サービスの導入に際してはTRUSTDOCK様にサポートいただけますので、継続的顧客管理の業務フローは郵送と大きく変わらず、業務負担の軽減とユーザーの利便性向上を実現します」(仲宗根氏)

パネルディスカッション

最後は、TRUSTDOCK千葉によるモデレーションのもと、登壇者全員によるパネルディスカッションが行われました。ここでは、各社ポイントとなる回答を掲載します。

Q. 現在の金融機関の継続的顧客管理における課題感や期待値は?

木村:金融機関様から多くのお話をいただく中で、郵送による回収は思わしくないという話は受けています。それもあって、LINEの通知メッセージからの回答に非常に期待をもっていただいています。

回答率がどれだけ見込めるかの参考値としては、昨年厚生労働省さんが新型コロナのアンケートを取ったのですが、約8,400万人への通知に対して回答は1,500万人ほどでした。事前告知なしでこれだけご回答いただけたので、事前告知を強化することで、より多くの方にご回答いただけると考えています。

Q. FATF対応含め、中長期的な取り組みで検討すべきポイントは?

鈴木:CRMでは「拡張性」が非常に大事だと考えています。例えば法規制が変わった時に、すぐに対応していかねばなりません。アンケートの内容はもちろん、付随する管理項目の追加・修正など、各種対応を非常にスピーディーに対応できるプラットフォームが必要だと言えます。また、プロセスによっては周辺の様々な部門が関わることにもなると思うので、部門間連携についてもSalesforceで対応できるようになります。タスク管理におけるチェックや証跡を残すなど、コンプライアンス面にも配慮した仕組みが大切だと考えています。

木村:非常に重要なこととして、お客様と連絡が取りあえる手段を維持し続けることだと考えています。住所も電話番号も変わってしまいますので、追加でSMSを使っていただくと良いのかなと思います。あとはそれに付随したコストをいかに抑えるかも、中長期的に課題になってくると思います。

Q. 継続的顧客管理はどうしていくべきか?

木村:一連の動きを、業界関係者だけでなく、国民全員に浸透させたいですね。そのためには一社さんがPRするだけでなく、いろんな金融機関さんが共同でPRするなんてのも、非常に有効な手段かなと思います。

鈴木:マーケティング観点だと自動化ができるので、フラグ管理で対象者に自動で送付するようなジャーニーを組んでやるとかが考えられると思います。

千葉:話せば話すほど、やはりデジタルのトライないし走り出しは、この数年で皆さんきっちりと回していかねばならないなと思いました。

弊社ではLINEさん・Salesforceさんと一緒に協業しているわけですが、日々24時間365日KYCをやっている中で、企業だけでは成せないと常に感じています。企業と個人がリレーションして進めるのが身元確認なので、いかにここをなめらかにさせるかがポイントであり、全プレイヤーの連携が不可欠だと感じています。

---

TRUSTDOCKでは、“本人確認のプロ”として企業のKYC関連業務をワンストップで支援するAPIソリューションを提供し、またデジタル身分証のプラットフォーマーとして様々な事業者と連携しております。

eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々に向けてはPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しており、eKYC導入までの検討フローや運用設計を行う上で重要な検討項目等を計12個のポイントにまとめていますので、ぜひご活用ください。

なお、以下の記事でKYCおよびeKYCについても詳細に解説していますので、こちらも併せてご覧ください。

▶︎eKYCとは?オンライン本人確認を徹底解説!メリット、事例、選定ポイント、最新トレンド等

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

(文・長岡武司)