2015年10月に施行された番号法(正式名称:行政手続における特定の個人を識別するための番号の利用等に関する法律)に基づいて、公平・公正な社会の実現と国民の利便性の向上、行政の効率化の3点を目的に導入が進むマイナンバー。

生命保険業界においては、2014年7月に公布された財務省関係省令において、所得税および相続税に関する支払調書等に「保険金等受取人」および「保険契約者」のマイナンバー記載欄が追加され、必要に応じてマイナンバーを記載した各種支払調書等を税務署に提出する事務が発生することとなりました。

ここで課題となるのが、死亡者の死亡保険金請求時等手続きにおいて、「死亡者のマイナンバー」が必要になった場合。死亡者当人のマイナンバーカードや通知カードが見当たらない場合、保険金等受取人は死亡者のマイナンバーを提供する術がなく、現場事務において混乱が発生してしまっています。

そこで、所管省庁である金融庁から要求がなされているのが、被保険者と保険契約者が同一人の生命保険契約についての、マイナンバーの「生前収集」です。どのような契約において、どういう対象者に対してどのタイミングで情報の取得や管理をする必要があるのか。本記事で詳しく解説した後に、最後にマイナンバーの生前収集オペレーションに有効なeKYCソリューション、特に本人確認とマイナンバー取得の両方をスムーズに進めることができる、J-LIS提供の公的個人認証サービスを用いる手法についてご紹介します。

※本記事は、記事公開日時点の情報に基づいて記載しております。

生命保険会社でマイナンバー記載が必要な法定調書

冒頭で記載した通り、2014年7月に交付された財務省関係省令において、所得税および相続税に関する支払調書等に「保険金等受取人」および「保険契約者」のマイナンバー記載欄が追加され、生命保険会社各社は必要に応じて、マイナンバ記載の各種支払調書等を税務署に提出することになりました。

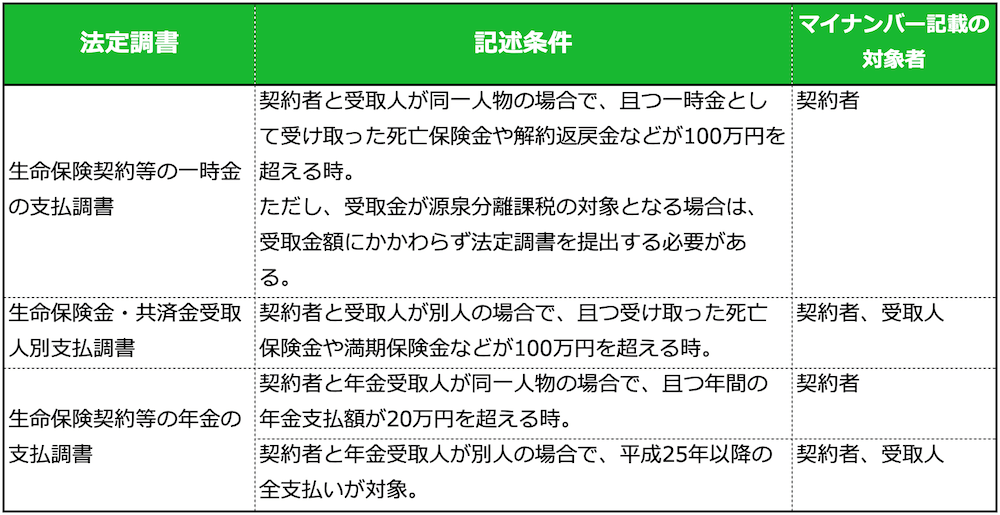

具体的には、以下の法定調書において、それぞれ契約者もしくは受取人、もしくはその両方のマイナンバー記載が必要となります。

上記の中で、マイナンバーの生前収集に関わるものは、主に上二つの「生命保険契約等の一時金の支払調書」および「生命保険金・共済金受取人別支払調書」においてとなります。

マイナンバーの生前収集が必要となる背景

今回、マイナンバーの生前収集ルールが整備されている背景としては、契約者死亡後に、当人のマイナンバー取得が困難となるケースの発生が挙げられます。

死亡者の生命保険会社等における死亡保険金請求時等手続きにおいては、契約者である死亡者のマイナンバーが必要になった場合、死亡者当人のマイナンバーカードや通知カード(住所に変更がないものに限る)からマイナンバーを確認・提出する必要があります。

以前は、同一世帯の人であれば、マイナンバーおよび住民票コードつきの住民票の除票の写しを請求することができたのですが、住民基本台帳法の改正によって現在は不可とされました。もちろん、家族等と別居している単身世帯である場合はなおさらです。

結果として、マイナンバーカードまたは通知カードがなくマイナンバーの申告および必要書類の提出が困難な場合は、番号申告書にその旨を記載することでマイナンバー 不要での提出をせざるを得ない状況となっています。

マイナンバーの生前収集に関する各種ルール

ここで、金融庁 番号制度推進室が提示する、マイナンバー生前収集に向けた基本的な考えをまとめます。

マイナンバー生前収集の対象契約と対象者

まずマイナンバー取得の対象契約としては、番号法第14条および金融業務ガイドラインに準拠して、支払い調書の提出対象となる可能性のある契約のうち「契約者=被保険者」となるものです。減額や解約、失効、不成立など、契約内容の変更等があった場合、最終的に支払調書の対象外となる可能性はありますが、提出対象となる可能性がある場合であれば取得することとなります。ただし、そもそもの支払調書提出対象外である無解約返戻金型医療保険等については、最初から取得しないこととなります。

また契約者は先述の通り、あくまで契約者が支払調書提出時点で死亡しているケースを想定したものなので、あくまで契約者本人のマイナンバーのみ取得対象となります。受取人のマイナンバーが必要な支払調書については、生前収集せず、支払時に取得する形となります。

マイナンバー生前収集のタイミングと社内体制構築の必要性

次にマイナンバーを生前収集するタイミングとしては、契約の申込時および申込後に、それぞれ実施されることが想定されています。生命保険協会発行「番号制度対応ハンドブック」においても、以下の記述がなされています。

被保険者と保険契約者が同一人の生命保険契約については、生命保険契約の締結時又は当該契約締結後速やかに、保険契約者の個人番号の提供を求めることが必要であり、これにより、生命保険会社は、保険契約者の生存中に、個人番号関係事務実施者としての当該義務の履行を担保することが可能となる。

引用元:生命保険協会発行「番号制度対応ハンドブック」p7

上述の通り、契約締結後に速やかに取得するほか、契約者変更手続きにおいての収集も挙げられます。この際、複数の保険商品を扱う乗合代理店の取り扱い契約などにおいては、原則として元受保険会社が直接収集することとされています。また申込後としても、例えば営業職員による定期的な訪問のほか、各種サービスの手続時に、それぞれ収集されることが想定されます。

さらに同冊子では、上記を実施するにあたっての留意点として、社内体制構築の必要性についても言及しています。特に、申込時において取得できなかった場合の対応として、以下の記述が加えられました。

例4:生命保険会社が保険契約者および保険金受取人の個人番号の提供を一度依頼したにも関わらず、個人番号や番号法上の本人確認書類が提出されない場合においても、例えば、定期的な訪問や各種サービスお手続等のアフターサービス時において、重ねて個人番号を提供するように再案内を行う等、個人番号の取得率を向上させる観点から必要な社内体制を構築する。

引用元:生命保険協会発行「番号制度対応ハンドブック」p7

マイナンバー廃棄のルール

取得したマイナンバーは、契約の消滅等によって利用可能性がなくなったタイミングで廃棄するものとされています。よって、将来的に利用可能性のある段階では、廃棄をしないことが必要です。

例えば、減額などによって保険金額等が支払調書提出要件の金額を下回る場合、増額することによって再び支払調書提出要件以上の金額となる可能性があるので、金額が下回った時点では破棄は認められません。

また、契約者と被保険者が同一の契約において契約者が変更された場合も、これは結婚前に保険加入していた顧客が結婚後に契約者を変更したが、その後離婚によって契約者を本人に戻すといった可能性があるため、この場合も破棄は認められません。

具体的な生前収集オペレーション

マイナンバーの提供を受ける手法としては、本人から直接提供を受けるケースのほか、個人代理人から提供を受けるケース、法人代理人から提供を受けるケース、委託先から提供を受けるケース、そして第三者経由で提供を受けるケースが考えられますが、ここでは「本人からマイナンバー提供を受けるケース」のみ紹介します。

対面手続きの場合

本人の番号確認については、生命保険会社は(ア)個人番号カード、(イ)通知カード、または(ウ)個人番号が記載された住民票の写し(住民票記載事項証明書含む)のいずれかの提示を受けることで、本人番号確認を実施する必要があります。また本人の身元確認については、(ア)個人番号カード、または本人の身元確認のために「番号法施行規則で定める書類」のいずれかが必要とされています。

これらについて、生命保険協会は「番号制度対応ハンドブック」において、「デジタル化・厳格化を進める観点から、(ア)個人番号カードのICチップの情報を利用することが望ましい。」としています。

書面の送付による手続きの場合

書類送付によるマイナンバー提供を受ける場合は、対面手続において提供を受けることとされている上述の書類の原本、もしくはその写しの提出を受けることで、本人の番号確認および身元確認を実施する必要があります。

オンラインの場合

生命保険会社がオンラインで本人から個人番号を受ける場合には、本人の番号確認及び身元確認、それぞれにおいて以下の手法をとる必要があります。

・本人の番号確認:

(ア)個人番号カードのICチップに搭載される券面事項入力補助アプリの利用

(イ)マイナンバーカード、通知カード、国外転出者に還付されるマイナンバーカード、マイナンバーが記載された住民票の写し、給与所得・退職所得・公的年金等の源泉徴収票、自身のマイナンバーに相違ない旨の申立書、またはその写しの提出

(ウ)イに掲げられた書類のイメージデータ等(画像うデータ、写真等)による電子的送信・本人の身元確認:

引用元:生命保険協会発行「番号制度対応ハンドブック」p22〜23

(ア)公的個人認証による電子署名

(イ)身元確認書類(マイナンバーカード、運転免許証、旅券のイメージデータ等(画像データ、写真等)による電子的送信、または生命保険会社が本人であることを確認した上で本人に対して一に限り発行したID・パスワード等による身元確認

なお、個人番号カードのICチップに搭載される券面事項入力補助アプリとは、マイナンバーおよび基本4情報(氏名、生年月日、住所、性別)を確認して、テキストデータとして利用することができるアプリケーションのことを示します。

マイナンバー生前収集のスムーズなオペレーションに最適なeKYC手法

昨今、さまざまな業務や顧客とのコミュニケーションにおいてオンライン化が進んでいます。本人確認領域も同様にオンライン化が進んでおり、eKYCへのニーズが確実に高まっています。

TRUSTDOCKでは、犯罪収益移転防止法に準拠した複数のeKYC手法をご提供しています。

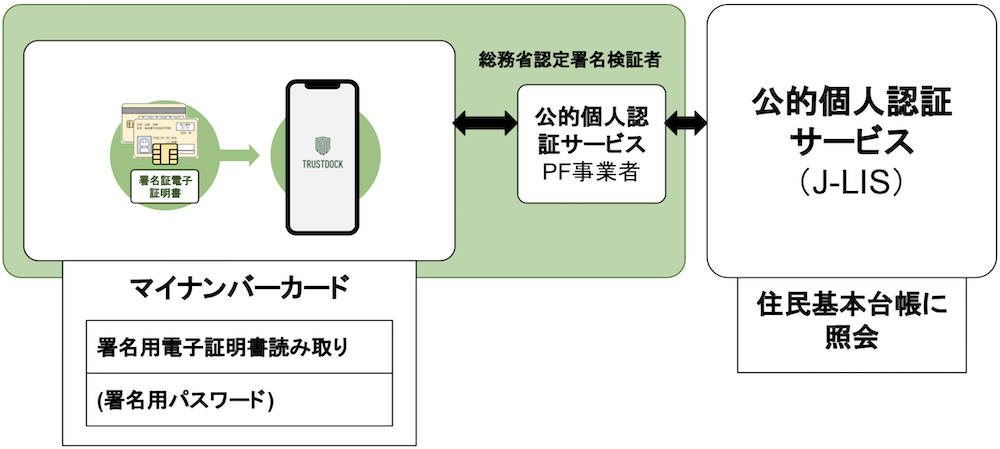

昨今においては、この中でも顧客のマイナンバーカードにあるICチップをスマートフォンで読み取り、J-LISが提供する公的個人認証サービス(JPKI:Japanese Public Key Infrastructure)を用いることで本人確認およびマイナンバー取得を完了する「ワ方式」(犯罪収益移転防止法施行規則6条1項1号ワ、図中一番右)へのニーズが高まっています。

J-LISとは「地方公共団体情報システム機構」のことで、同機構が提供する公的個人認証サービスは、インターネットを通じて安全・確実な行政手続きなどを行うために、他人によるなりすまし申請や電子データが通信途中で改ざんされていないことを確認するための機能を提供するものです。これは、電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律第17条第1項第6号の規定に基づき、総務大臣認定事業者のみ利用が可能となっています。

公的個人認証サービスで本人確認およびマイナンバー取得を進める場合、ICカードの読み取りデバイス(スマートフォン含む)を通じて、マイナンバーカードの「署名用電子証明書」を用います。

具体的には、特定取引等に関する情報(口座開設申込書など)に電子署名〜署名検証〜証明書の失効確認を行い、オンライン本人確認を完了させる流れになります。

アプリへの組み込みなど利用ハードルが高い要件ではありますが、TRUSTDOCKによるデジタルIDウォレットのようにスマートフォンでマイナンバーカードが読み取れるアプリがあれば、およそ10秒程度で郵送不要、目視確認不要のeKYCができます。マイナンバーカードを持っているユーザーにとっては対応完了までのスピードが最も早く、事業者側にとっても確認の工数が低く、かつセキュリティ対策が高い手段となっています。

なお、これまでは「身分証の撮影画像+目視確認」によるチェックを要件とする「ホ方式」が主流でしたが、偽造身分証による犯罪に巻き込まれるリスク防止の観点から「ワ方式」への移行が進んでいます。

デジタル庁から発表されている方針としても、非対面の方式においては、今後はマイナンバーカードを利用した公的個人認証サービス(現在のワ方式)に一本化し、運転免許証などの画像送信や、顔写真のない本人確認書類を用いる方式は廃止される方針で進んでいます。

それらを反映した改正犯収法施行規則は、2027年4月1日の施行を予定しており、それに先駆けて2025年2月28日には警察庁からも「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案」に対する意見の募集についてが発出されています。詳細は以下の記事をご参照ください。

▶︎2027年4月改正犯罪収益移転防止法で変わる!現行ワ方式→新ル方式、現行ホ方式→廃止など、本人確認手法の変更ポイントを解説

マイナンバー取得でもeKYCを活用しましょう

以上、本記事では生命保険業界で必要となるマイナンバーの生前収集についてお伝えしました。最終チャプターでもお伝えした通り、コロナ禍を経てこれまで対面を前提としていた業務のオンライン化が加速しているからこそ、本人確認業務においてもeKYC活用の波がきていると言えます。

TRUSTDOCKでは、“本人確認のプロ”として、さまざまな企業のKYC関連業務をワンストップで支援するAPIソリューションおよびデジタル身分証を提供しています。また、本人確認業務に関して関係省庁や関連団体との連携も深めており、金融庁には業務内容の確認を、経済産業省とはRegTechについての意見交換を、さらに総務省のIoTサービス創 出支援事業においては本人確認業務の委託先として採択され、警察庁には犯収法準拠のeKYCの紹介などをといった取り組みも行っています。

マイナンバーの生前収集含む本人確認業務のオンライン化を進める際は、ぜひお気軽にお問い合わせください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、KYCやeKYCの詳細については、以下の記事もあわせてご覧ください。

▶︎eKYCとは?オンライン本人確認を徹底解説!メリット、事例、選定ポイント、最新トレンド等

▶︎KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

(文・長岡武司)