超低金利環境が依然として続く中、我が国・ニッポンでは資産運用への関心が一層高まっています。2022年に、当時の岸田総理が掲げた「貯蓄から投資へ」の旗印や「一億総株主」というメッセージは、円預金偏重から多様な投資手段へのシフトを後押ししてきました。

その中で、近年特に注目を集めているのが「デジタル証券」です。別名「セキュリティ・トークン(Security Token)」とも呼ばれるこの金融商品は、2020年5月の金融商品取引法改正により金融機関での取り扱いが可能となりました。2021年にSBI証券が国内初の一般投資家向けSTO(Security Token Offering)を実施して以降、制度面・市場インフラの整備が進み、2023年には大阪デジタルエクスチェンジ(ODX)による二次取引市場「START」が開設。2025年現在では、公募発行額が累計1,500億円を超える規模へと成長しています。

本記事では、このように進化を遂げるデジタル証券の概要を振り返るとともに、事業展開に欠かせないオンライン本人確認(eKYC)手法やその準拠法、さらには投資家のマイナンバー取得方法などについて、それぞれ解説します。

※本記事は、記事公開日時点の情報に基づいて記載しております。

デジタル証券(Security Token)とは

デジタル証券とは、ブロックチェーン技術を活用して電子的に発行された有価証券のことです。

従来は有価証券といえば、株式や債券、不動産投資信託など紙媒体の証券に記されて管理されるものでしたが、デジタル証券の管理場所はブロックチェーン上のトークンになります。トークン上に証券内容や権利情報などが記録されて自律分散型で管理されることから、セキュリティトークン(Security:証券+Token)と呼ばれています。

デジタル証券のエンドユーザー向けメリット

証券をデジタル化すると、エンドユーザーにとってさまざまなメリットがあります。

メリット①:24時間365日対応

営業日の制約を受ける従来の証券と異なり、デジタル証券は24時間365日いつでも取引をすることができます。

前述の通り、デジタル証券は特定の企業により管理されるシステムではなく、複数のノード(コンピューターネットワーク)を活用した自律分散型で運用されるブロックチェーン上に乗って管理されます。よって、営業日やシステム停止という概念がなく、好きな時にオンライン上で取引をすることができます。

メリット②:取引ハードルとリスクの低減

デジタル証券は資産を小口化して管理・取引することに長けているので、高額であるがゆえに手の届かなかった資産であっても、小口化された商品を通じて購入することができるようになります。

このように記載すると、たとえば不動産領域において「不動産クラウドファンディング」と同じ構造と思われる方が多いのですが、不動産クラウドファンディングが運営会社による管理・物件の所有などが前提となるのに対して、デジタル証券は信託受益権化した不動産への投資が前提となります。

つまり、登記名義が信託会社になるので、運用会社が倒産しても不動産が差し押さえられることがありません。このような、取引ハードルとリスクの低減も、エンドユーザーにとってのメリットであると言えるでしょう。

メリット③:事業に対する投資の享受

ベンチャー企業などにとって資金調達がしやすくなる点も、デジタル証券のメリットとなります。

たとえば株式による資金調達を行う場合、事業実績や継続年数をはじめ、財務面や法務面でのデューデリジェンスなど、さまざまな審査を通過する必要があります。一方でデジタル証券の場合は、そのような実績などが不十分であったとしても、投資家が魅力に感じるのであれば「事業に対する投資」という形で資金調達を実現することができます。多くの企業にとって、資金調達の選択肢となることも、デジタル証券のメリットだと言えます。

デジタル証券のサービス提供事業者向けメリット

証券のデジタル化は、エンドユーザーと同様、サービス提供事業者にとってもさまざまなメリットがあります。そもそもエンドユーザーにメリットがあるということは、それだけ顧客満足度も向上するということなので、従来の証券事業と比較すると差別化につながることが期待されます。このほかにも、以下の点が事業者のメリットとして考えられます。

メリット①:コストの削減

デジタル証券では、ブロックチェーンの「スマートコントラクト」と呼ばれる機能の活用が前提となります。スマートコントラクトとは、ブロックチェーン上で契約などのプログラムを自動的に実行する仕組みのことで、パブリックブロックチェーンであるイーサリアムに搭載されているものが代表的な存在と言えます。

このスマートコントラクトによるプログラム自動実行によって、たとえば資産の証券化処理や配当の支払いなど、煩雑な各種規制への対応の多くを自動実行でまかなえるようになるので、各種手続きにかかるコストを大幅に削減することができます。もちろん、事業者のコストが削減されれば、それだけエンドユーザーの負担も削減される余地が生まれるので、双方にとってのメリットであると言えます。

メリット②:流動性の向上

トークンの設定によっては、市場を国内のみならずグローバルで展開することも可能です。グローバル市場も視野に入れる形で流動性が向上すれば、より多くのユーザー獲得に繋がり、またユーザーの選択肢の拡張にもつながると言えます。

デジタル証券の成り立ちと法的位置付け(金融商品取引法より)

このように、さまざまなメリットのあるデジタル証券ですが、その成り立ちと法的な位置付けはどうなっているのでしょうか。

デジタル証券誕生の背景

デジタル証券が登場するきっかけとなったのは、2018年前後のICO(Initial Coin Offering)ブームです。ICOとは、暗号資産(仮想通貨)の新規発行による資金調達手法で、2018年に第一次ピークを迎え、多くの投資家や事業者の注目を集めました。

しかし急速な盛り上がりの裏で、詐欺的なICO案件や、複数の暗号資産取引所からの資産流出事件が相次ぎ、暗号資産そのものへの規制見直しの必要性が高まりました。

この流れを受け、2018年4月に金融庁が事務局を務める「仮想通貨交換業等に関する研究会」が発足され、全11回の議論を経てICOを以下2つの概念に分類しました。

- 将来的な事業収益等の分配を伴う「投資性ICO」

- それ以外のICO

前者は金融商品取引法を準拠法とする「STO(Security Token Offering)」、そして後者は資金決済法の対象とする整理が行われました。

この制度整理を踏まえ、2019年6月に「改正金融商品取引法」が公布され、暗号資産に関する規制強化とともに「電子記録移転有価証券表示権利等」の規定が新設。これにより、デジタル証券の金融商品取引法上の位置づけが明確化されました。

電子記録移転有価証券表示権利等と電子記録移転権利

金融商品取引法第2条第2項では、有価証券とみなされる権利で、電子情報処理組織を用いて移転可能なものを「電子記録移転有価証券表示権利等」と定義しています。つまり、ブロックチェーンなどで権利移転・記録が行われる有価証券が該当します。

このうち、国債や地方債、株券、社債券など従来型有価証券をデジタル化したものを、日本証券業協会は「トークン化有価証券」と定義しています。一方、持分会社の社員権や信託受益権など、従来は第二項有価証券として扱われてきた権利のトークン化は「電子記録移転権利」と定義され、また、流通性など一定の条件を満たす場合は「適用除外電子記録移転権利」として整理されます。

これらは発行者が第一項有価証券としての規制を受け、取扱事業者は第一種金融商品取引業の規制を受けることになります。

着々と進む、デジタル証券を取り巻く環境とプレイヤー

2020年5月の改正法施行後、2021年にはSBI証券が国内初の一般投資家向けSTOとして1億円規模の社債を発行しました。その後、SBIホールディングスはSMBCグループ、野村ホールディングス、大和証券グループと共同で「大阪デジタルエクスチェンジ株式会社(ODX)」を設立し、2023年12月には日本初のデジタル証券二次取引市場「START」を開設。そこで個人投資家も売買可能となり、デジタル証券の流通市場が本格稼働しました。

LINE証券も2022年5月からSTOサービスを開始し、国内初の個人向け公募引受型デジタル債を販売。以降、大手証券や新興フィンテック各社が参入し、発行額は2023年度だけで976億円、2025年には累計1,500億円超に拡大しています。不動産関連のデジタル証券が発行額の大半を占める一方、社債型やインフラ資産型のトークン化も進展中です。

2025年には、デジタル証券株式会社(DS)やオルタナ信託株式会社などの新興プレイヤーも登場し、また、信託機能とAIを組み合わせた商品設計や、海外投資家向けのグローバル対応も広がっています。金融庁も暗号資産やトークン化資産の法的位置づけ強化を検討しており、2026年にはインサイダー取引規制の適用拡大などが予定されています。

業態として準拠すべき犯罪収益移転防止法

先述したとおり、2020年5月施行の改正金融商品取引法によって、電子記録移転有価証券表示権利等におけるトークン化有価証券と電子記録移転権利(適用除外電子記録移転権利を含まない)は第一種金融商品取引業の規制を受けることになりました。

金融商品取引事業者は犯罪収益移転防止法に基づく「特定事業者」に該当するので、同法に基づく本人確認(KYC)を実施する必要があります。

犯罪収益移転防止法とは

犯罪収益移転防止法とは、金融機関等の取引時確認や取引記録等の保存、疑わしい取引の届出義務など、マネーロンダリング及びテロ資金供与対策のための規制を定めるべく、2007年3月に成立・公布された法律です。

犯罪収益移転防止法では、「特定事業者」と呼ばれる対象事業者が、通常の特定取引およびハイリスク取引を行う際に、「取引時確認」と呼ばれる手続きの実施が義務化されています。特定事業者は、以下の事業者が該当します。

- 金融機関等(銀行、証券会社、保険会社など)

- ファイナンスリース事業者

- クレジットカード事業者

- カジノ事業者

- 宅地建物取引業者

- 宝石・貴金属等取扱事業者

- 郵便物受取サービス事業者(いわゆる私設私書箱)

- 電話受付代行者(いわゆる電話秘書)

- 電話転送サービス事業者

- 司法書士又は司法書士法人

- 行政書士又は行政書士法人

- 公認会計士又は監査法人

- 税理士又は税理士法人

- 弁護士又は弁護士法人

この取引時確認の中に「本人特定事項」の項目も設定されており、個人は「氏名・住居・生年月日」を、法人は「名称・本店又は主たる事務所の所在地」を、それぞれ確認することが定められています。

犯罪収益移転防止法の詳細については、以下の記事で詳しく解説しているので、併せてご覧ください。

▶︎犯罪収益移転防止法(犯収法)とは?2025年2月発出パブコメなど、最新トレンドや本人確認/eKYC要件等を解説

犯罪収益移転防止法で定義される本人確認

犯罪収益移転防止法では、本人確認の対象を「自然人」と「法人・人格のない社団又は財団」に分けています。自然人とは私たち個人のことで、そうでない事業体を法人・人格のない社団又は財団と表現しています。デジタル証券の取引相手は個人・法人の両方が存在すると思いますが、ここでは自然人の本人確認について見ていきます。

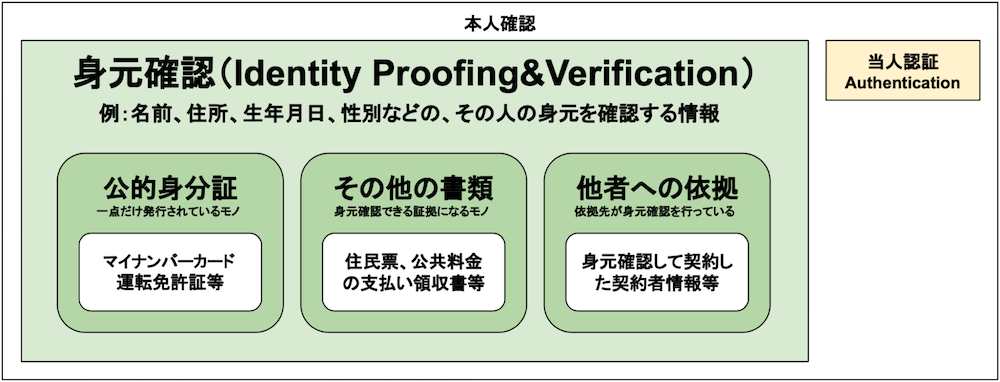

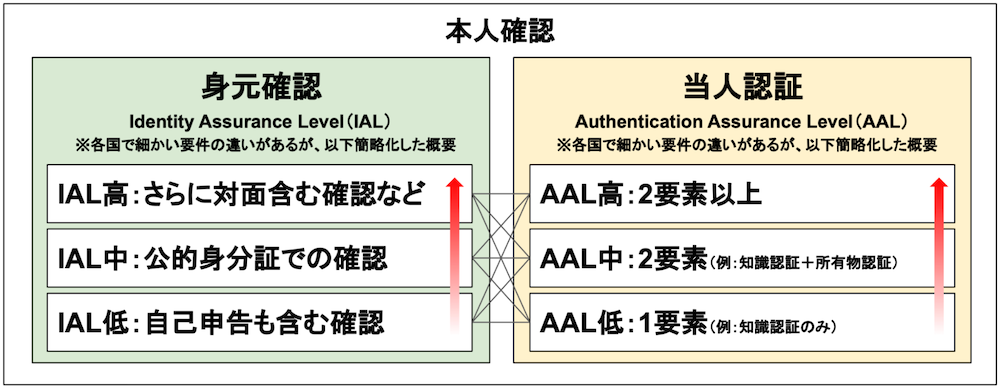

自然人の本人確認には大きく分けて、「身元確認(Identity Proofing & Verification)」と「当人認証(Authentication)」という2つの概念があります。

身元確認(Identity Proofing & Verification)とは、申請者を一意に識別し、かつその実在性を確認することを指します。また当人認証(Authentication)とは、オンラインサービスや金融取引などで不正アクセスやなりすましを防ぐために、サービス利用者が間違いなく「あらかじめ登録された本人である」ことを確認するプロセスを指します。

身元確認と当人認証の考え方

身元確認にはさまざまな手法が存在します。基本4情報(氏名・生年月日・性別・住所)(※)などの個人を特定するための基礎的な情報を取得するため、マイナンバーカードや運転免許証などの公的身分証は、身元確認チェック書類として非常に一般的に使われているものです。また、住民票や公的料金の支払領収書といった書類や、第三者が身元確認をして契約した契約者情報に依拠する形での身元確認チェックという手法も存在します。

※基本4情報の中でもジェンダーアイデンティティへの配慮として「性別」を除外した「基本3情報」を活用する機運が高まっており、たとえば2024年5月27日に施行された改正マイナンバー法では、新しいマイナンバーカードについて、現状のカードに記載されている性別の表記を削除することが盛り込まれました。

さらに、身元確認には、AML(アンチ・マネーローンダリング)対応やPEPs(政府などの要人やその家族)対応、CFT(テロ資金供与)対応といった、リスク確認業務も含まれます。反社チェックも、このリスク確認業務、ひいては身元確認業務の一環になります。

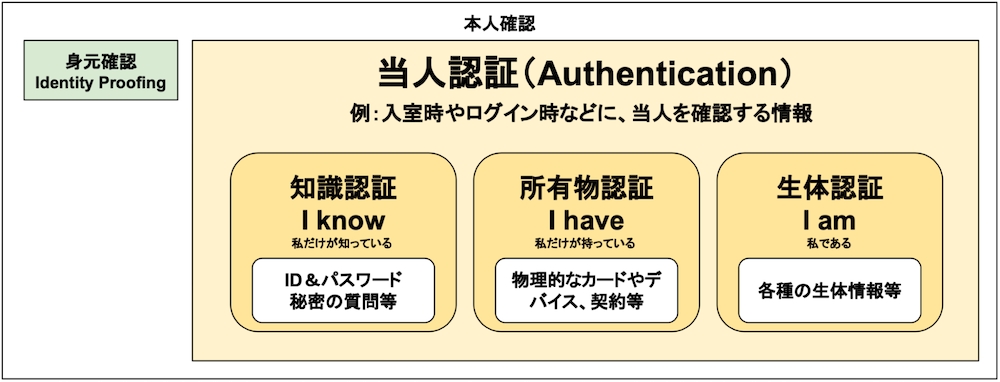

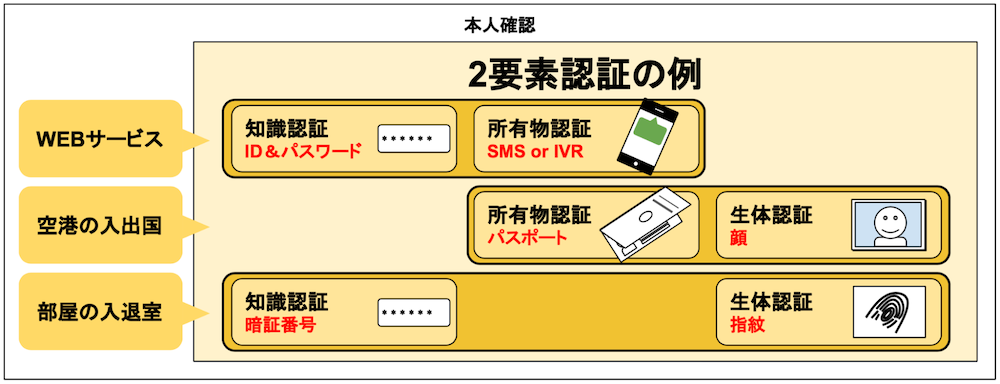

当人認証には、さまざまな手法が存在します。最も分かりやすく一般的になされているものは、「知識認証」と呼ばれる手法でしょう。例えばWebサイトのマイページへのログインの際に求められるID/パスワードや、パスワードを忘れた場合の「秘密の質問」などがこれに該当します。

この他にも、一意の携帯電話番号に対するSMS認証やクレジットカードのような物理的なカード番号を入力させる「所有物認証」や、指紋や顔画像、虹彩といった個人の生体情報を使って認証を進める「生体認証」があります。

この「知識認証」「所有物認証」「生体認証」のうち、1つだけで認証することを「単要素認証」と表現します。一方で、例えばID/パスワードを入力した後にスマートフォンを使ってSMS認証を行うなど、2つの要素を組み合わせて認証することを「2要素認証」と表現します(2つ以上の組み合わせを総称して「多要素認証」と表現します)。

昨今では、オンラインにおける情報セキュリティリスクが高まっているからこそ、あらゆるサービスで多要素認証を推奨する流れがあります。ちなみに、近年ではデバイスでの生体認証などと公開鍵暗号を組み合わせ、パスワードレスで安全かつ簡単に認証を行う「パスキー」も注目を集めています。

IAL(身元確認保証レベル)とAAL(当人認証保証レベル)

ここまでご紹介した「身元確認」と「当人認証」ですが、いずれにも不正を防ぐ強度を示す「アシュアランスレベル(保証レベル)」が定義されています。

上図は、NIST(アメリカ国立標準技術研究所)によって定義されているデジタルアイデンティティフレームワーク(NIST SP 800-63-3)の考え方をまとめたものです。身元確認に対しては「IAL(Identity Assurance Level:身元確認保証レベル)」が、当人認証に対しては「AAL(Authentecation Assurance Level:当人認証保証レベル)」がそれぞれ定義されており、それぞれ3段階のレベル分けがなされています。本人確認全体の強度は、このIALとAALの組み合わせで変わるというわけです。

提供サービスへ本人確認を導入する際には、IALとAALそれぞれのアシュアランスレベルを理解し、レベルに応じた具体的な手法を意識することが肝要です。アシュアランスレベルは単純に「高くすればいい」というものでもなく、例えば高いIALで設計しても、サービス利用時のAALが不十分だと、結局はなりすましのリスクを高めてしまうでしょう。

このように、サービス/取引などの目的に応じて身元確認および当人認証のアシュアランスレベルをアセスメントすることで、認証強度の強弱に関する「ものさし」として機能することになります。

デジタル証券で使えるeKYC手法

それでは、具体的にデジタル証券で使えるeKYC手法についてご紹介します。

ワ方式(公的個人認証サービス:JPKI)

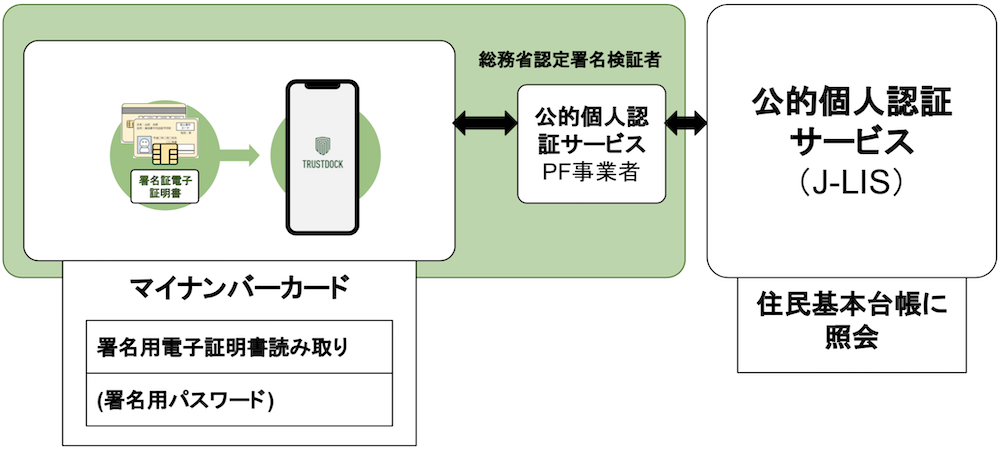

ワ方式とは、顧客のマイナンバーカードにあるICチップをスマートフォンで読み取り、J-LISが提供する公的個人認証サービス(JPKI:Japanese Public Key Infrastructure)を用いることで本人確認を完了する方法です。

J-LISとは「地方公共団体情報システム機構」のことで、同機構が提供する公的個人認証サービスは、インターネットを通じて安全・確実な行政手続きなどを行うために、他人によるなりすまし申請や電子データが通信途中で改ざんされていないことを確認するための機能を提供するものです。これは、電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律第17条第1項第6号の規定に基づき、総務大臣認定事業者のみ利用が可能となっています。

ワ方式の要件で公的個人認証サービスを利用する場合には、ICカードの読み取りデバイス(スマートフォン含む)を通じて、マイナンバーカードの署名用電子証明書を用いて、特定取引等に関する情報(口座開設申込書など)に電子署名〜署名検証〜証明書の失効確認を行い、オンライン本人確認を完了させる流れになります。

アプリへの組み込みなど利用ハードルが高い要件ではありますが、TRUSTDOCKによるデジタルIDウォレットのようにスマートフォンでマイナンバーカードが読み取れるアプリがあれば、およそ10秒程度で郵送不要、目視確認不要のeKYCができます。マイナンバーカードを持っているユーザーにとっては対応完了までのスピードが最も早く、事業者側にとっても確認の工数が低く、かつセキュリティ対策が高い手段となっています。

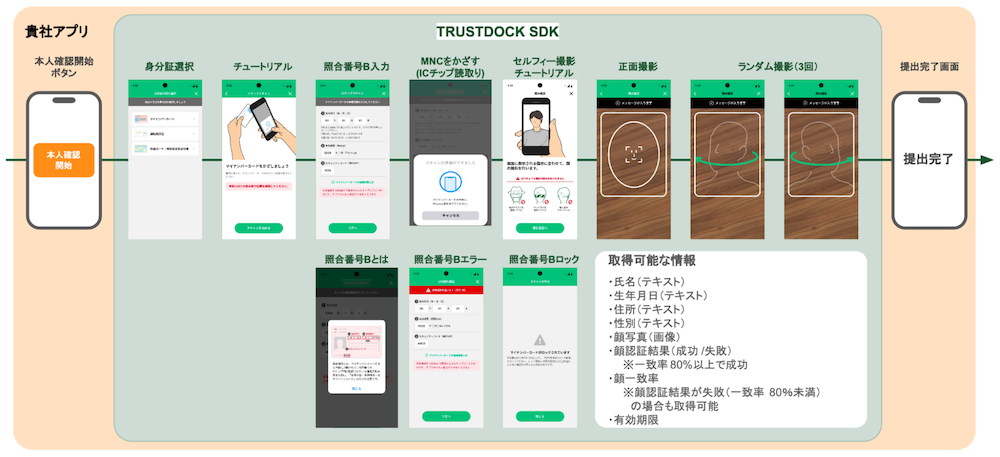

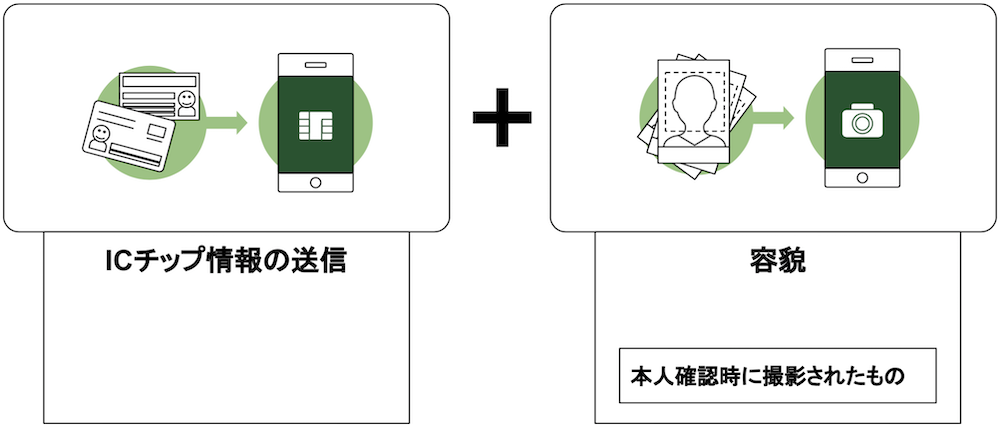

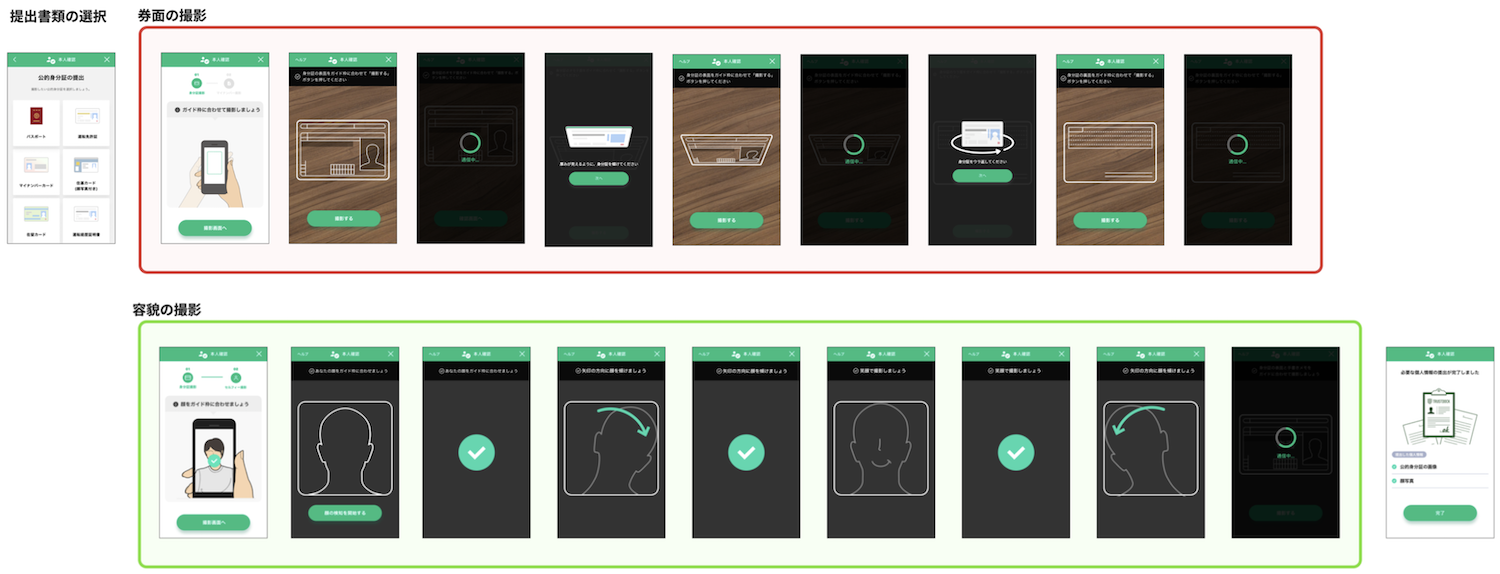

へ方式(ICチップ情報の送信+容貌)

マイナンバーカードを使ったヘ方式での遷移例

へ方式とは、顧客から写真付き本人確認書類のICチップ情報と、本人の容貌画像の送信を受ける方法です。必要となるのは、身分証などに埋め込まれたICチップ情報と、本人の容貌を撮影した画像データ1点です。

例えばマイナンバーカードを使ってへ方式の本人確認を実施する場合、カードのICチップに格納されている「券面AP」から顔画像を、「券面事項入力補助AP」から基本4情報をそれぞれ抽出します。前者に関してはICチップ内にある顔画像(白黒)とその場で撮影した本人の顔写真を比較・自動判定し、一致率を返却することでなりすましを防止します。

ワ方式(公的個人認証サービス利用の手法)に対して、身元確認保証のレベルは下がりますが、ICチップ読み取りによる確認手法であり、またマイナンバーカードの他にも運転免許証や在留カードといった身分証の利用が可能です。

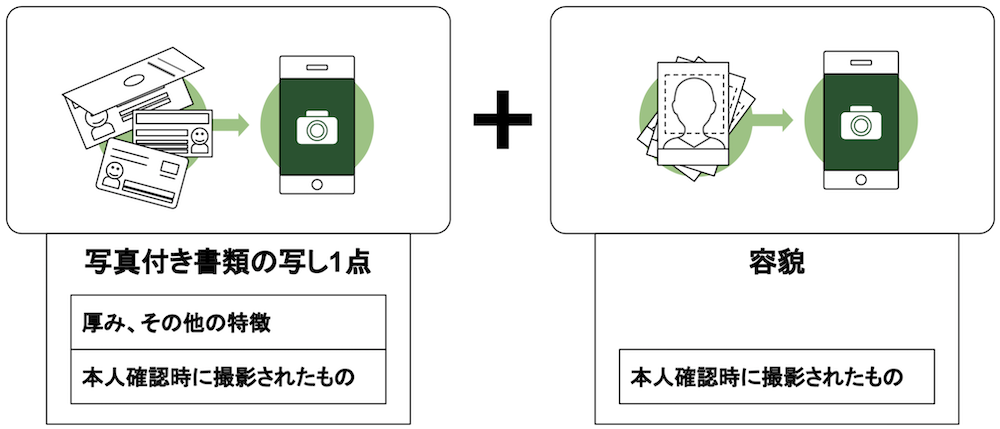

ホ方式(写真付き書類の写し1点+容貌)※廃止の方向

ホ方式では、顧客から写真付き本人確認書類画像と、本人の容貌画像の送信を受ける方法が定められています。必要となるのは、写真付き本人確認書類の写し画像1点と、本人の容貌を撮影した画像データ1点です。

現行の特定事業者においては、これまでこの「ホ方式」(身分証の撮影画像+目視確認)が主流でしたが、偽造身分証による犯罪に巻き込まれるリスク防止の観点から、公的個人認証サービスを使ってマイナンバーカードのICチップを読み取る「ワ方式」への移行が進んでいます。

デジタル庁から発表されている方針としても、非対面の方式においては、今後はマイナンバーカードを利用した公的個人認証サービス(現在のワ方式)に一本化し、運転免許証などの画像送信や、顔写真のない本人確認書類を用いる方式は廃止される方針で進んでいます。

それらを反映した改正犯罪収益移転防止法施行規則は、2027年4月1日の施行を予定しており、それに先駆けて2025年2月28日には警察庁からも「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案」に対する意見の募集についてが発出されています。改正の概要としては、以下となります。

- 自然人の本人特定事項の確認方法につき、本人確認書類の画像情報の送信を受ける方法、本人確認書類の写しの送付を受ける方法を原則廃止(※1)し、マイナンバーカードの公的個人認証に原則一本化(※2)する。

※1:一部法人の被用者の給与等の振込口座の開設等、なりすまし等のリスクが低い類型を除く。※2: ICチップ付きの本人確認書類(運転免許証等)のICチップ情報の送信を受ける方法等、なりすまし等のリスクが低いものは存置する。 - 法人の本人特定事項の確認方法につき、本人確認書類の原本又は写しの送付を受ける方法について、写しの利用を不可とし、原本に限定する。

- ICチップ付きの本人確認書類を保有しない者等への対応として、偽造を防止するための措置が講じられた一定の本人確認書類(住民票の写し等)の原本の送付を受け、かつ、取引関係文書を転送不要郵便物等として送付する方法を存置するなど、必要な補完措置を整備する。

現在の犯罪収益移転防止法施行規則に沿って、運転免許証などの画像送信や顔写真のない本人確認書類を用いる方式を採用している特定事業者は、今後、ICチップを用いる方式へと移行する必要があると言えます。

※2027年4月1日施行予定の改正犯罪収益移転防止法については、以下の記事もあわせてご参照ください。

▶︎2027年4月改正犯罪収益移転防止法で変わる!現行ワ方式→新ル方式、現行ホ方式→廃止など、本人確認手法の変更ポイントを解説

ワ方式とへ方式、どちらを採用するべきか?

廃止予定のホ方式とワ方式、それからへ方式の確認項目に関する違いをまとめたものが以下となります。

また、ホ方式が廃止された際に、ユーザーがどの本人確認手法を使うのが良いかを表したフローチャートが以下になります。ポイントは、マイナンバーカードによるワ方式が利用できない場合における、へ方式の受け皿としての弾力性の高さにあります。

ワ方式を利用する場合、ユーザーがマイナンバーカードの署名用電子証明書パスワードを把握している必要があります。

把握していない場合は、代わりにへ方式としてマイナンバーカードをスマートフォンにかざしてもらうだけの運用が可能ですし、マイナンバーカードそのものを所持していないユーザーについても、免許証や在留カードをスマートフォンにかざしてPINを入力する形でのへ方式の利用が考えられます。

そして、このどれにも該当しない場合は、最終手段として郵送による本人確認を行うという形で、手法としては大きく3パターンに分類されることになるでしょう。

投資家のマイナンバー取得

金融商品を運用する事業者は、税金の納付代行に付随して「信託受益権の譲渡の対価の支払調書」や「投資信託又は特定受益証券発行信託収益の分配の支払調書」といった法定調書を作成し、税務署へ提出しています。その際に事業者は、所得税法などによって法定調書に投資家のマイナンバー(12桁の個人番号)を記載することが義務付けられていることから、マイナンバーの取得オペレーションが必要となっています。

また、マイナンバーの提供を受ける事業者は、投資家の本人確認(マイナンバー確認と身元確認)も併せて行う必要があるとされています。これには、マイナンバーカードの表面で身元確認をして裏面でマイナンバーの確認をするというケースもあれば、運転免許証などで身元確認をして通知カードなどでマイナンバーの確認をするというケースもあるでしょう。

いずれにせよ、犯罪収益移転防止法に準拠した本人確認を行うのとは別でマイナンバー取得+本人確認を行うのは、投資家と事業者の双方にとって煩雑になることから、本人確認と同時にマイナンバー取得までをeKYCで行うことが望ましいと言えます。

TRUSTDOCKでは、番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に則り、番号確認書類および身元確認書類を確認の上、個人のマイナンバーを返却するプランを提供しています。

例えばマイナンバーカードを使う場合、カードの読み取りデバイス(スマートフォン含む)を通じ、「署名用電子証明書」を用いることでマイナンバーの取得が可能となっています。

またマイナンバーカード以外でも、マイナンバー通知カード(※)や住民票の写し、住民記載事項証明書でのマイナンバー取得が可能となっています。

※マイナンバー通知カードは2020年5月に廃止されました。すでに発行された通知カードについては、氏名、住所が住民票に記載されている事項と一致している場合に限り、マイナンバー取得書類として利用できます。

デジタル証券事業立ち上げのパートナーとして

今回はデジタル証券事業者が実施すべき本人確認について、背景や具体的な手法について詳しくお伝えしました。デジタル証券はオンライン取引が前提になるからこそ、eKYCの実装も不可欠になると言えるでしょう。

TRUSTDOCKでは、“本人確認のプロ”として、金融機関をはじめとする特定事業者はもちろん、それに限らないさまざまな企業のKYC関連業務をワンストップで支援するAPIソリューションおよびデジタル身分証を提供しています。

また、本人確認業務に関して関係省庁や関連団体との連携も深めており、金融庁には業務内容の確認を、経済産業省とはRegTechについての意見交換を、さらに総務省のIoTサービス創 出支援事業においては本人確認業務の委託先として採択され、警察庁には犯収法準拠のeKYCの紹介などをといった取り組みも行っています。

デジタル証券事業を立ち上げる際、もしくは本人確認をデジタル化してのアウトソースを検討されている際は、ぜひお気軽にお問い合わせください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目などを、計10個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、eKYCの詳細については以下の記事でも詳しく説明しているので、併せてご覧ください。

▶︎ eKYCとは?オンライン本人確認を徹底解説!メリット、事例、選定ポイント、最新トレンド等

(文・長岡武司)

.png?length=590&name=column_kv_03%20(1).png)