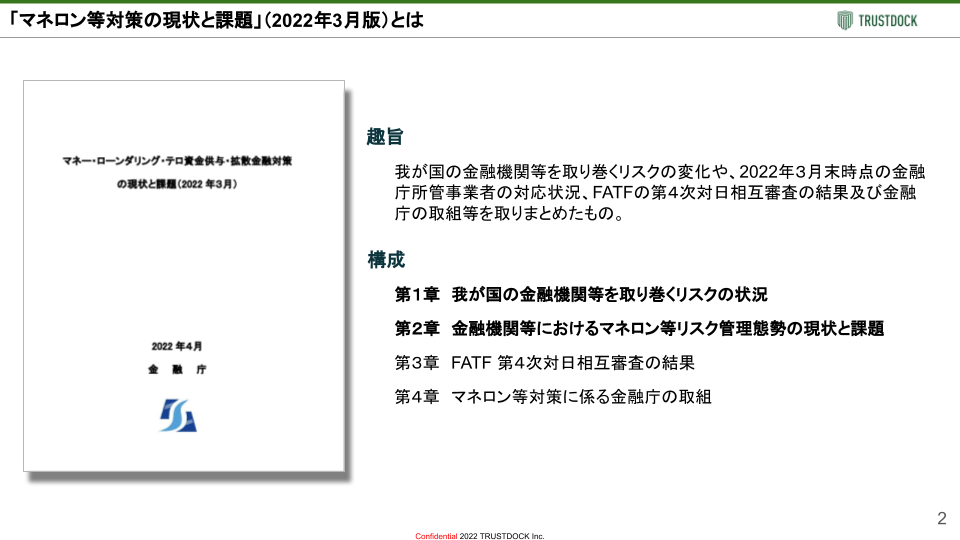

2022年4月8日、AML/CFTについての金融庁所管事業者の対応状況や金融庁の取組みなどを取りまとめたレポートが、金融庁より公表されました。

題して「マネー・ローンダリング・テロ資金供与・拡散金融対策の現状と課題」(以下、マネロン等対策の現状と課題)。今回で3度目の公表となるこちらのレポートは、初回の2018年版の約3倍となる100ページにも及ぶ分量となっています。特に、金融機関のリスク管理態勢の実施状況に係る現状と課題については、各業態別にこれまで以上に詳細な記載がなされるなど、当局のAML/CFT対策に対する意識の高まりが伺えます。

本記事では、日本で唯一のKYC専門会社であるTRUSTDOCKが5月11日に実施したオンラインセミナーの概要についてご紹介します。200名を超えるお申し込みがあり、開催後の参加者アンケートでは、5点満点中4点以上の割合が8割強と大変好評だったセミナーのあらましをご確認ください。

※本記事の内容は取材日時点のものとなります。

解説者プロフィール

笠原 基和

株式会社TRUSTDOCK

パブリックアフェアーズ(当時)

2005年4月金融庁に入庁。金融商品取引法や銀行法をはじめとする金融制度の企画立案などを担当。在シンガポール日本国大使館勤務(出向)を最後に2020年8月金融庁を退職。その後、日系コンサルティングファーム等を経て、2022年3月、TRUSTDOCKにPublic Affairs担当として入社。民間事業者、行政機関、国会議員等と協働しながら、デジタル社会における新しいルール形成を目指している。著書に『銀行法』(共著)、『逐条解説2016年銀行法、資金決済法等改正』(共著)など。

上井 伸介

株式会社TRUSTDOCK

セールスマネージャー(当時)

人材派遣の株式会社インテリジェンス(現パーソルキャリア株式会社)にて中小〜大手クライアント・官公庁を担当。その後事業統合にともないテンプスタッフ株式会社(現パーソルテンプスタ ッフ株式会社)に転籍し、副業系新規事業の立ち上げ・新規事業創出支援プログラム運営に携わる。現在は株式会社TRUSTDOCKのセールスマネージャーとして、金融機関を中心にクライアントへの提案営業・営業戦略の策定・営業組織の仕組みづくりに従事している。

金融庁が公表した「マネロン等対策の現状と課題」レポートとは

まずはTRUSTDOCKでパブリックアフェアーズを担当する笠原 基和より、「マネロン等対策の現状と課題」の概要が解説されました。

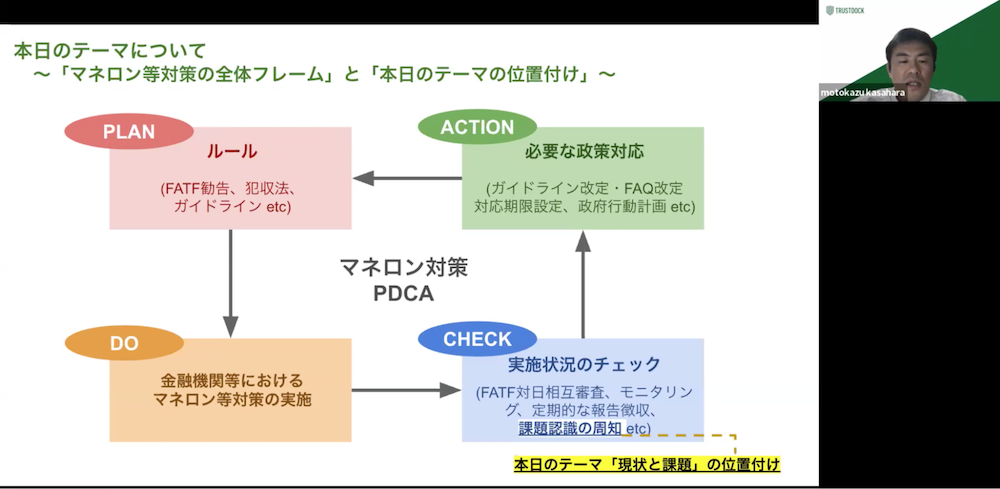

マネロン対策に関しては、特にここ最近さまざまな施策が公表されていますが、全体の枠組みを上図にあるようなPDCAサイクルで捉えると各種の政策アクションを理解しやすいでしょう。

今回発表されたレポートは、このPDCAの中でCHECKに該当する部分です。

これは、2018年に金融庁が「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を策定してからスタートした取組みの1つで、冒頭に記載したとおり、AML/CFTについての金融庁所管事業者の対応状況や金融庁の取組みなどを取りまとめたものとなります。(今回のセミナーは、この中でも第1章〜2章を中心に解説する場となりました)

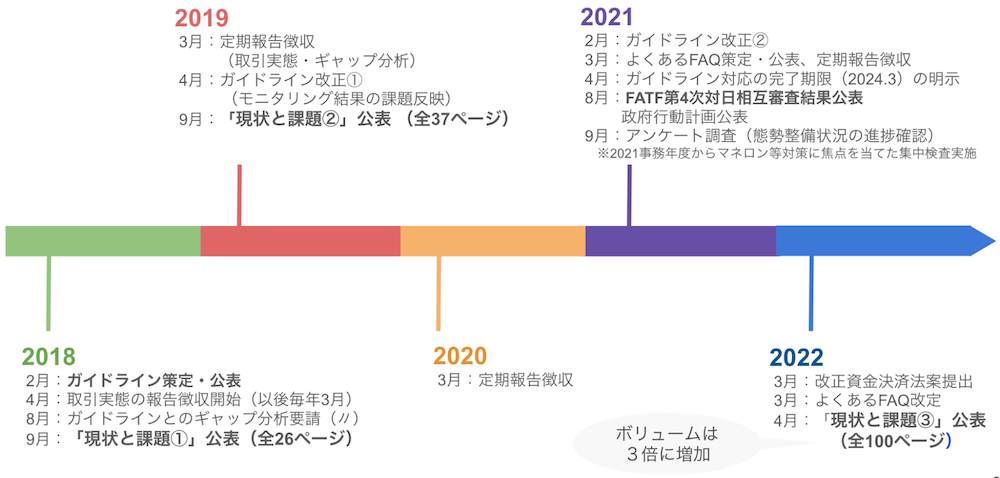

2018年9月に公表された第1版が全26ページ、2019年9月に公表された第2版が全37ページだったのに対して、第3版となる今回は全100ページの分量となっており、前年に公表された「FATF第4次対日相互審査結果」の記述を差し引いても相当な分量となっていることが分かる

2018年9月に公表された第1版が全26ページ、2019年9月に公表された第2版が全37ページだったのに対して、第3版となる今回は全100ページの分量となっており、前年に公表された「FATF第4次対日相互審査結果」の記述を差し引いても相当な分量となっていることが分かる

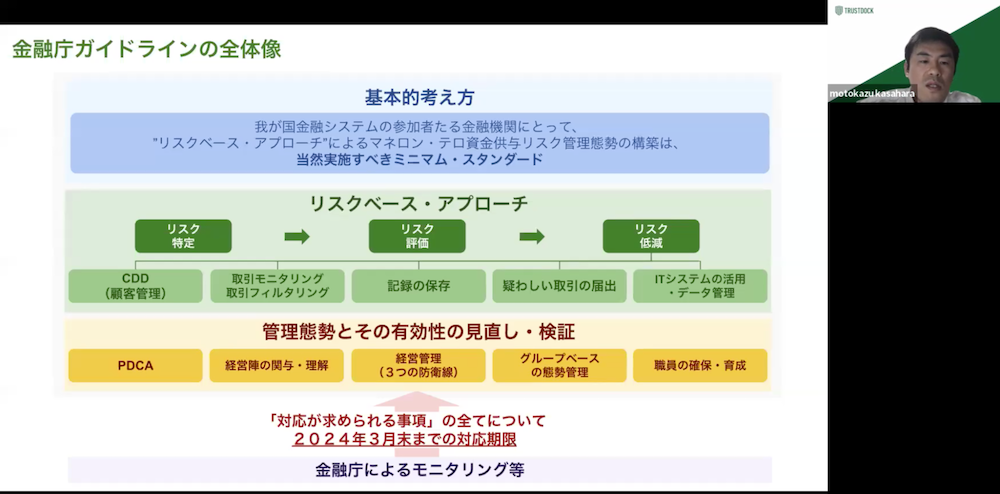

なお、PDCAのPLANの部分に該当する同ガイドラインは、FATFが求めるリスクベース・アプローチの浸透と実効性を確保するために、ハード・ローである犯収法などを補完するものとして策定されたものです。リスクベース・アプローチとは、自らのマネロンなどのリスクを適切に特定・評価をし、それに見合ったリスク低減策を実施するという一連のサイクルを指す言葉となります。

「リスクがある先についてはしっかりとリソースを割いて低減策を講じていく、これは大前提。さらにその上で、その前提となるリスクの「特定・評価」の部分を各事業者がしっかりできているか。この点が、全体の底上げを図っていく上で非常に重要なテーマだと、当局の方とお話をする中でも耳にしています。とかくリスク低減措置のところに目が行きがちなのですが、特定・評価の部分もしっかりと対応していくことに意識を向けることも大切だ、ということです」(笠原)

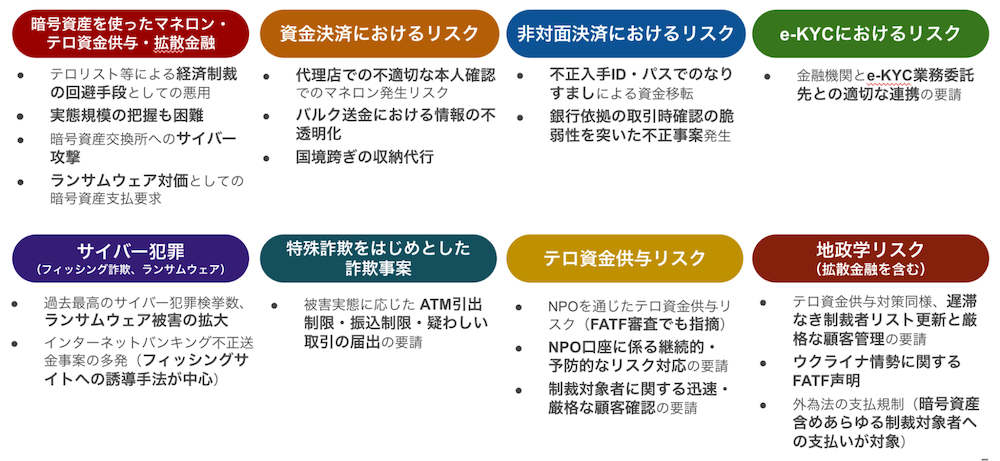

具体的な犯罪類型やリスクの内容

次に、我が国の金融機関等を取り巻くリスクの状況について、現状把握に向けた解説がなされました。

「今回の金融庁のレポートでは、足許の外部環境の変化として、決済手段の多様化と取引のグローバル化、それからコロナ禍での非対面取引の拡大にともなうリスク変容への対応が、総論として大きく取り上げられています。さらにこれに加えて、先ほどからお伝えしているFATF第4次対日相互審査結果など国際的な要請の高まりというのも、当局サイドの意識を高める要因になっていると言えます」(笠原)

また同レポートでは、日本のマネロン事犯についても類型化して整理されています。たとえば疑わしい取引の届出数を見てみると、2016年以降6年連続で40万件を超えており、2021年に至っては初の50万件超えを記録しています。届出の大半(73%)は銀行からなされており、暴力団や特殊詐欺グループ、そして在日外国人犯罪グループなどが主たるマネロン事犯として挙げられています。

具体的な犯罪類型やリスクの一覧

具体的な犯罪類型やリスクの一覧

「注意すべき犯罪類型やリスクとしては(上図の)8項目が取り上げられています。大きく分けると、例えば、なりすましや代理店含めた委託先管理などの足許のリスク対応に関連するものと、サイバー犯罪や地政学リスクなど国境を問わず大きな影響のあるという見方ができるかもしれません。それぞれ性質は異なりますが、いずれも広い意味での顧客管理、すなわち「取引」と「人」の確認・「報告・届出」という一連の対応をそれぞれリンクさせながらリスクをマネージ・低減していくことが、共通して重要になってくると考えています」(笠原)

ガイドライン対応期限を見据えた金融機関の課題

レポート第2章では、金融機関等におけるマネロン等リスク管理態勢の現状と課題について言及がなされています。

業態共通の全体傾向としては、総評として、ガイドライン公表以降は多くの金融機関等で態勢高度化に向けた取組みが進捗したとされています。 一方で、金融庁が2024年3月までと対応期限を定めたガイドライン対応に向けた課題としては、「全体的な態勢の水準は高度化していると認められるものの、包括的かつ具体的なリスクの特定・評価の実施や、態勢高度化に向けた行動計画の検討に時間を要し、実際の取組に遅れが見られる金融機関等も存在している」と記載されています。各業態に共通する課題として、特に以下の2点がフォーカスされています。

- 規程類などの態勢整備が不十分

- 委託先の管理が不十分

前者については、行動計画の検討の遅れやガイドライン対応・リスク特定・評価手順の規程化不十分、組織内承認プロセスの欠如など、主にベースラインの部分での対応不足が挙げられています。また後者については、代理店などの取引時確認や顧客管理の委託先に対する、委託元としての適切な管理の不足が指摘されています。そして、こうした点も含めガイドライン対応期限に向けて金融庁は、検査やヒアリングなどを通じて以下2点についての検証を継続していくとしています。

- ガイドラインで対応が求められる事項への取組みに関するギャップ分析の正確性

- 2024年3月までに態勢整備が完了するための行動計画の進捗状況

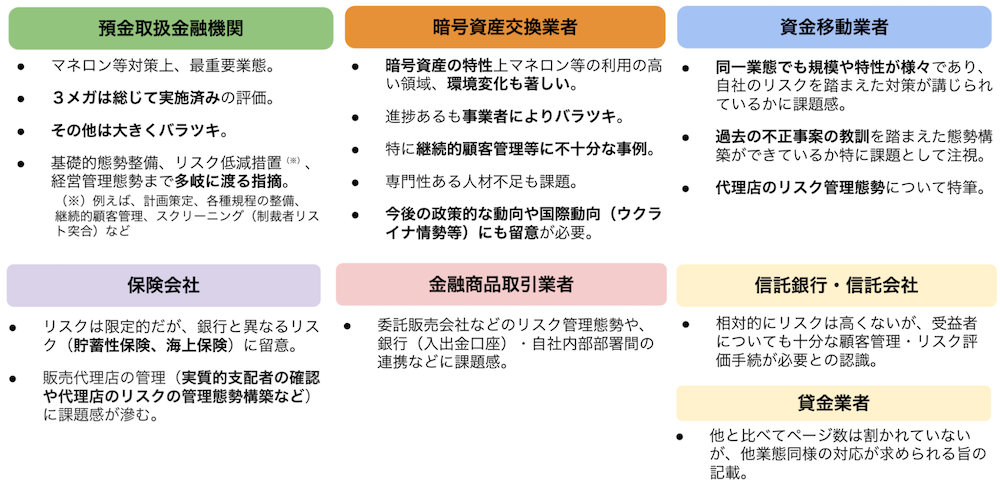

業態別のリスクの所在と現状と課題

第2章の後半では、業態別のリスクの所在と現状と課題について、上図にある7つの業態の説明がなされています。この中でも特に、上段の3業態(預金取扱金融機関、暗号資産交換業者、資金移動業者)への注目度が高いと言えます。

本セミナーではこれら一つひとつについての説明を実施したのですが、その中でも本記事では、レポートの中で最も紙面数が割かれている「預金取扱金融機関」についての内容をご紹介します。

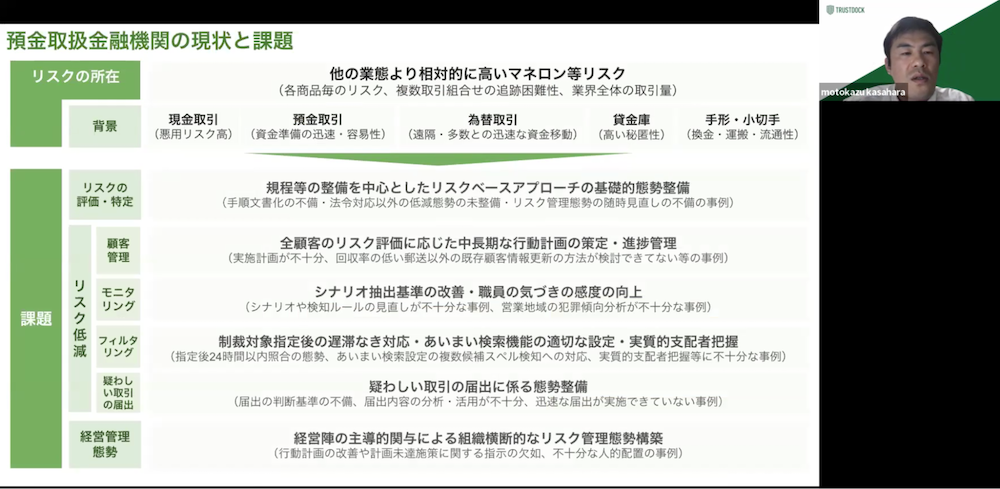

リスクの所在(上段)については、現金取引から手形・小切手まで、銀行で扱う各業務それぞれにマネロンなどのリスクが内包されていることが分かります。また、業界全体の取引量などに鑑みても、他業態と比べて相対的に高いリスクを内包していると言えます。だからこそ、レポートの記載分量も指摘の幅もボリュームがあるというわけです。例えば、回収率の低い郵送以外の方法での顧客情報更新方法の検討の必要性や制裁対象者の速やかな突合などの取引モニタリング・フィルタリングなどリスク低減措置に関する指摘から経営陣の主導的関与による組織横断的なリスク管理態勢構築のための経営陣の関与の主導性に至るまで、多岐にわたる指摘がなされています。

「預金取扱金融機関に限った話ではありませんが、本来的には、たとえばモニタリングであれば、捜査当局から口座凍結要請を受けて初めて気づくのではダメであって、不審な動きを検知、マークして疑わしい取引の届出を出すというのが先にあって然るべき。そうなると、シナリオでの検知などが重要になるわけですが、現状はシナリオのデフォルト設定の見直し設定が必ずしも適切な形で行われておらず、誤検知率が高い。フィルタリングの関係で言えば「あいまい検索」の幅も重要で、こうした部分をどこまでのレベルで最適化していけるか。当局的には、このような部分に特に強い問題意識がある印象を受けます」(笠原)

以上の内容を踏まえ、笠原からはまとめとして以下のコメントがなされました。

「規制を遵守する側からすると塩梅は難しい側面は多分にありますが、かつて当局に籍を置いていた人間の感覚からすると、この種のテーマは、法律のような画一的基準の遵守を求めるハード・ローのように、チェックボックスを一つひとつクリアしていけば良い、これさえやっておけば良い、といったいわばボックス・ティッキング的な形式的アプローチだけではダメで、抱えるリスクとそれに応じた対応は各社異なるということを踏まえた上での対応が必要であるというマインドが重要になると思います。各項目1つとっても、各社それぞれが満たすべき深度や見直しのタイミングなども異なってくるはずです。それがリスクベース・アプローチの求める本質でもあると思われる一方、難しさでもあります」(笠原)

AML/CFT対策を高めるリスクベース・アプローチを実行する仕組み作りに向けて

最後に、TRUSTDOCKでセールスマネージャーを務める上井 伸介より、ここまでの解説を踏まえたTRUSTDOCKソリューションについての紹介がなされました。

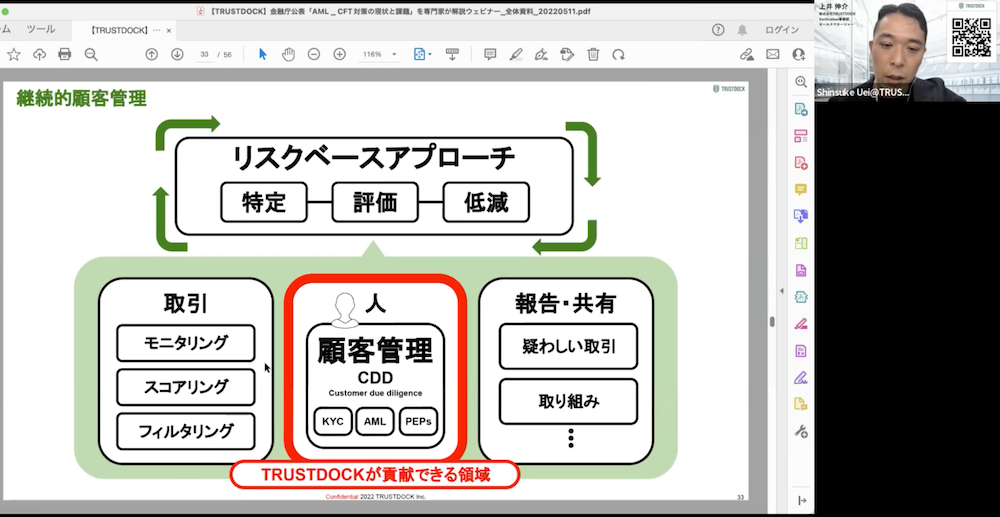

AML/CFT対策を高めるためのアプローチとして先述した「リスクベース・アプローチ」がありますが、TRUSTDOCKはその中でも、人の管理にまつわる「継続的顧客管理」の部分について重点的に事業展開しています。

※「取引」と「報告・共有」部分については、SCSK株式会社との協業という形でソリューション提供しています。

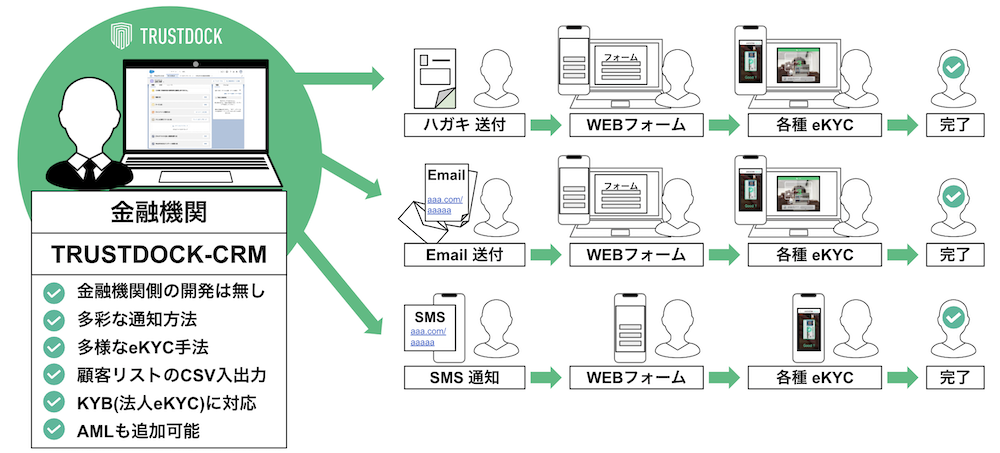

この継続的顧客管理の実現に向けて提供しているパッケージシステムが「TRUSTDOCK-CRM」です。これは、SalesforceなどのCRMの上に載せる本人確認の機能群(各種法律に準拠したeKYC)があらかじめ搭載されているパッケージシステムなので、どの事業者・金融機関でも導入ハードルが低いものとなっています。もちろん、カスタマイズ設計も可能で、ガイドラインや指針変更による仕様変更や機能追加にも柔軟に対応できるようになっています。

「弊社の製品の特徴として、ハガキやEmailのほか、SMS通知、それからLINE通知など、さまざまな通知方法に対応している点が挙げられます。たとえばLINE通知については、公式アカウントから通知を行い、KYCを実施するという流れになっています」(上井)

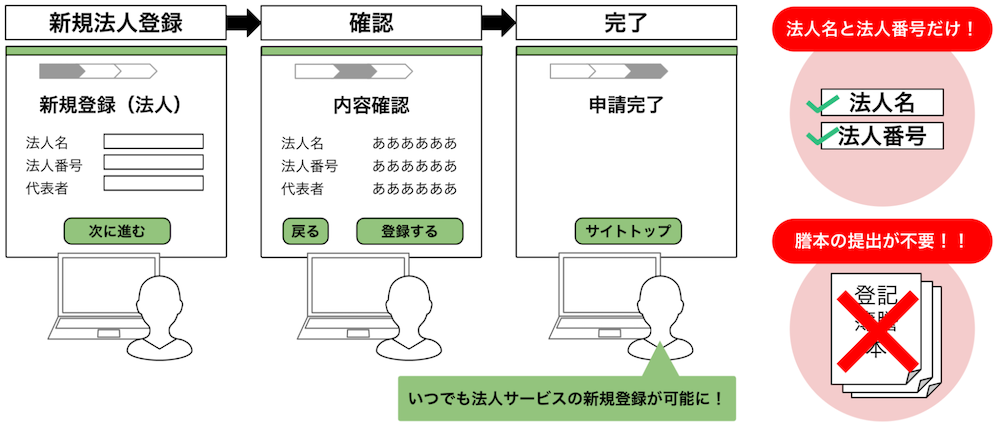

また、TRUSTDOCKでは法人の本人確認(以下、法人確認)のためのソリューションとして、「法人番号による法人確認」サービスも提供しています。こちらを組み込むことで、ユーザーは履歴事項全部証明書などを物理的に取得しなくとも、法人番号と比較データを提出するだけで法人確認ができるようになっています。

本サービスは一般社団法人民事法務協会が提供する「登記情報提供サービス」とTRUSTDOCKサービスがAPI連携することによって実現しています

本サービスは一般社団法人民事法務協会が提供する「登記情報提供サービス」とTRUSTDOCKサービスがAPI連携することによって実現しています

TRUSTDOCKでは、“本人確認のプロ”として企業のKYC関連業務をワンストップで支援するAPIソリューションを提供し、またそれに付随してさまざまな団体・事業者と連携しております。

例えば、金融庁には具体的な業務内容の確認を行い、総務省のIoTサービス創出支援事業では本人確認業務の委託先として採択されました。また、警察庁には犯罪収益移転防止法準拠のeKYCの照会などを行い、経済産業省とはマイナンバーカードを活用した実証実験や省内開催の研究会などでご一緒しています。

継続的顧客管理については以下のホワイトペーパーで、ソリューションの活用方法も含めたポイントをまとめているので、ぜひご覧ください。

eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々に向けてはPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しており、eKYC導入までの検討フローや運用設計を行う上で重要な検討項目などを計10個のポイントにまとめていますので、ぜひご活用ください。

なお、eKYCの詳細については以下の記事でも詳しく説明しているので、あわせてご覧ください。

▶︎eKYCとは?オンライン本人確認を徹底解説!メリット、事例、選定ポイント、最新トレンド等

(文・長岡武司)

.png?length=590&name=column_kv_03%20(1).png)