ここ数年で、飛躍的に注目度が増している「本人確認」。銀行での口座開設はもちろん、アプリ上で取引を行う際や、サービス内容によっては未成年でないことを確認する際などさまざまな日常生活シーンにおいて、本人か否かを確認する手続きが埋め込まれています。

実はこの本人確認、個人だけではなく「法人」でも適用される概念です。相対する該当法人が架空法人ではないか、実在しない担当者が窓口登録されていないか、または反社会的勢力および反市場勢力の疑いがないか。このようなチェックは、どの企業でも大なり小なり実施しているのではないでしょうか。

本記事では、法人確認シリーズ第一弾として、犯罪収益移転防止法にて厳格に定められている法人の本人確認要件について解説していきます。

犯罪収益移転防止法とは?

そもそも「犯罪収益移転防止法」(以下、犯収法)とは、2007年3月に成立・公布された法律で、金融機関等の取引時確認や取引記録等の保存、疑わしい取引の届出義務など、マネーロンダリング及びテロ資金供与対策(以下、AML/CFT)のための規制を定めたものです。

背景にあるのは、グローバルレベルで増加する「汚れたお金」への対応です。いま世界では、麻薬取引や脱税、粉飾決算など、様々な犯罪によって得られた資金を、架空口座等を利用して正当な手段で得た資金と見せかけるマネーロンダリングが大きな問題となっており、その仕組みが、世界中のテロリストらの活動原資となっている状況があります。

このことから、マネーロンダリング対策における国際協調を推進するために1989年に組織された団体が、政府間タスクフォースである「金融活動作業部会」、通称“FATF”(Financial Action Task Force、読み方:ファトフ)です。現在はOECD加盟国を中心とする37の国と地域および2つの国際機関(欧州委員会(EC)、湾岸協力理事会(GCC))が参加しており、AML/CFTの国際基準となる「40の勧告」(通称:FATF勧告)を策定し、その遵守を求める活動等を行っています。

このような国際的動向を受け、今日に至るまで複数回の改正を経て、AML/CFTのリスクがある事業者への規制強化を進めているのが、犯収法というわけです。

2種類ある本人確認

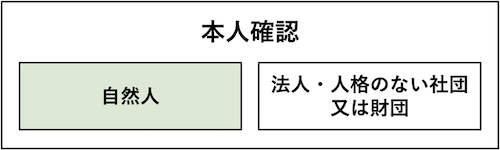

犯収法では、本人確認の対象として「自然人」と「法人・人格のない社団又は財団」(以下、法人)の2つが定義されています。自然人とはすなわち私たち人間のことです。

これは、後述する「取引時確認」における「本人特定事項」の区分けで行われている定義で、自然人か法人かによって、確認するべき項目やフローが異なることになります。

本記事では、このうちの「法人」に関わるの本人確認について解説します。

顧客および代表者等に対する「取引時確認」

犯収法では、規制対象である特定事業者(※)が通常の特定取引、およびハイリスク取引を行う際に、「取引時確認」と呼ばれる手続きが法的義務として定義されています。

※特定事業者:金融機関等のほか、ファイナンスリース事業者、クレジットカード事業者、宅地建物取引業者、宝石・貴金属等取扱事業者、郵便物受取サービス事業者(いわゆる私設私書箱)、電話受付代行者(いわゆる電話秘書)、電話転送サービス事業者、司法書士又は司法書士法人、行政書士又は行政書士法人、公認会計士又は監査法人、税理士又は税理士法人、弁護士又は弁護士法人が該当する

ここでは顧客に対する確認について、具体的には、以下の取引時確認が法定要件として定められています。

《顧客に対する通常の特定取引》

- 本人特定事項

- 取引を行う目的

- 職業(自然人)または事業の内容(法人・人格のない社団又は財団)

- 実質的支配者(法人)

《顧客に対するハイリスク取引》

- 本人特定事項

- 取引を行う目的

- 職業(自然人)または事業の内容(法人・人格のない社団又は財団)

- 実質的支配者(法人)

- 資産および収入の状況(該当取引が200万円を超える財産の移転を伴う場合)

※本人特定事項および実質的支配者については、通常の特定取引よりも厳格な方法で確認することとされている

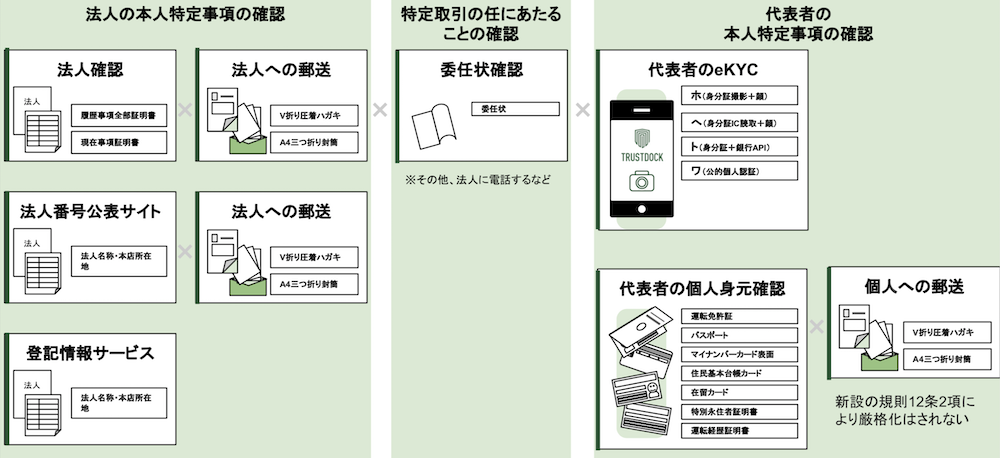

また、例えば顧客が法人である場合や、自然人の顧客等の代理人が取引の任に当たっているなど、特定取引等の任に当たっている自然人が顧客等ではない場合には、その顧客等の本人特定事項の確認に加えて、当該取引の任に当たっている代表者等の本人特定事項の確認を行う必要があります。

ここでいう「代表者等」とは、一般的に法人を代表するような立場の自然人(代表取締役など)を示すのではなく、実際に特定取引等の任に当たっている人のことを示します。

なお、この代表者等の本人特定事項を確認するにあたっては、代表者等が委任状を有していることや、電話によって代表者等が顧客等のために取引の任に当たっていることが確認できることなど、代表者等が顧客等のために特定取引等の任に当たっていると認められる事由が必要になります。

以下、上述した取引時確認について、順番に見ていきます。

法人の本人特定事項の確認

法人における本人特定事項とは、具体的には以下の2点を示します。

- 名称

- 本店又は主たる事務所の所在地

以下、上記の本人特定事項の確認に必要な書類と確認方法について見ていきましょう。

法人の本人特定事項の確認に必要な書類

法人の本人特定事項の確認に必要な書類は、外国に本店又は主たる事務所を有する法人か否かによって変わります。

日本国内に本店又は主たる事務所がある法人については、以下いずれかの書類が必要になります。

- 登記事項証明書

- 印鑑登録証明書

- 上記のほか官公庁発行書類等で法人の名称及び本店又は主たる事務所の所在地の記載があるもの

一方で外国に本店又は主たる事務所を有する法人については、上記の国内に本店又は主たる事務所を有する法人で提出が必要な書類のほかに、日本国政府の承認した外国政府又は国際機関の発行した書類等であって、本人特定事項の記載があるものも必要になります。

なお、書類に上述の所在地が記載されていなかったり、もしくは書類記載の住所と現在の所在地が異なる場合は、以下のような補助書類を定時または送付して、現在の住居等を確認する必要があります。

- 納税証明書

- 社会保険料領収書

- 公共料金領収書

- 官公庁発行書類等(領収日付の押印又は発行年月日の記載のあるもので、その日付が提示又は送付を受ける日の前 6ヶ月以内のものに限る)

通常の特定取引における法人の本人特定事項の確認方法

通常の特定取引において、法人の本人特定事項を確認する方法としては、対面と非対面、および電子署名の3手法があります。

対面による確認

対面による確認方法としては、以下の3パターンが挙げられます。

- 顧客等の代表者等から、先述した法人の本人確認書類の提示を受ける方法

- 顧客等の代表者等から、顧客等の名称及び本店又は主たる事務所の所在地の申告を受け、かつ、一般財団法人民事法務協会が運営している登記情報提供サービスから登記情報の送信を受ける方法

- 顧客等の代表者等から、顧客等の名称及び本店又は主たる事務所の所在地の申告を受けるとともに、国税庁・法人番号公表サイトにより公表されている当該顧客等の名称及び本店又は主たる事務所の所在地を確認する方法

2番目に記載した「登記情報提供サービス」とは、登記所が保有する登記情報をインターネットを通じてパソコン等の画面上で確認できる有料サービスのことです。後述する通り、TRUSTDOCKではこの登記情報提供サービスとのAPI連携による法人確認ソリューションを提供しています。

非対面による確認

次にインターネットや郵送など、非対面による確認方法としては、以下の3パターンが挙げられます。

- 顧客等の代表者等から、顧客等の名称及び本店又は主たる事務所の所在地の申告を受け、かつ、一般財団法人民事法務協会が運営している登記情報提供サービスから登記情報の送信を受ける(当該顧客等を代表する権限を有する役員として登記されていない顧客等の代表者等から当該申告を受けるときは、上記方法に加え、当該顧客等の本店等宛に、取引関係文書を書留郵便等により、転送不要郵便物等として送付する)方法

- 顧客等の代表者等から、顧客等の名称及び本店又は主たる事務所の所在地の申告を受けるとともに、国税庁・法人番号公表サイトにより公表されている当該顧客等の名称及び本店又は主たる事務所の所在地を確認し、かつ、当該顧客等の本店等宛に、取引関係文書を書留郵便等により、転送不要郵便物等として送付する方法

- 顧客等の代表者等から、上述の本人確認書類又はその写しの送付を受けるとともに、本人確認書類に記載されている顧客等の本店又は主たる事務所宛に、取引関係文書を書留郵便等により、転送不要郵便物等として送付する方法

電子署名による確認

最後は、電子署名による本人特定事項の確認です。法人確認の場合は、商業登記法に基づいて登記官が作成した電子証明書及び当該電子証明書により確認される、電子署名が行われた特定取引等に関する情報の送信を受ける方法があります。

自然人の場合は「氏名、住所、生年月日」が、法人の場合は「名称および本店または主たる事業所の所在地」が、それぞれ本人特定事項として列挙されています。

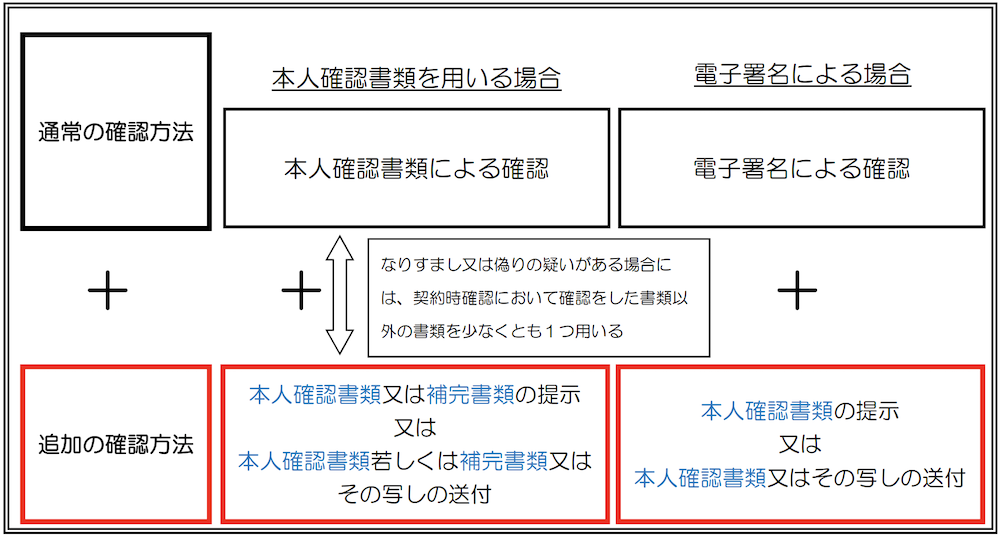

ハイリスク取引における法人の本人特定事項の確認方法

ここまでは通常の特定取引における法人の本人特定事項の確認方法を見てきましたが、ハイリスク取引の場合は、ここまで見てきた確認方法に加えて、追加の本人確認書類又は補完書類の提示又は送付を受けるとされています。具体的には以下の図の通り、なりすまし又は偽りの疑いがある場合は、契約時確認において確認した書類以外の書類を、少なくとも1つ用いる必要があります。

画像出典:JAFIC「犯罪収益移転防止法の概要」p24

取引を行う目的、および職業・事業の内容の確認方法

法人顧客に対する通常の特定取引としては、以上で見てきた本人特定事項の確認の他に、取引を行う目的、事業の内容、そして実質的支配者の確認が、それぞれ必要となります。以下、それぞれの方法について見ていきましょう。

取引を行う目的の確認方法

「取引を行う目的」とは、その名の通り、その取引によって達成したい事柄を示します。この取引を行う目的の確認方法としては、通常の特定取引とハイリスク取引、いずれであっても顧客等又はその代表者等から「申告を受ける方法」とされており、口頭での確認や、特定事業者が作成した類型のチェックリストのチェック等による確認となります。

事業内容の確認方法

「事業の内容」とは、営利・非営利を問わず、その目的を達成するためになされる法人行為全般のことを示します。

顧客等が人格のない社団・財団である場合は、顧客等又はその代表者等から申告を受ける方法とされています。これについては上述した取引を行う目的の確認方法と同様で、口頭での確認や、特定事業者が作成した類型のチェックリストのチェック等による確認となります。

次に顧客等が国内法人である場合は、登記事項証明書、定款等の書類を確認する方法とされています。確認方法としては、顧客等から提示又は送付を受ける方法のほかに、特定事業者が当該書類を確認する方法もあります。

最後に、顧客等が外国法人である場合は、上述の国内法人である場合と同様の方法に加えて、「日本国が承認した外国政府が発行している書類等で、当該法人の事業の内容の記載があるもの」を確認するという方法もあります。

なおこれら事業内容の確認方法については、通常の特定取引とハイリスク取引のいずれであっても変わりません。

実質的支配者の確認方法

実質的支配者とは、法人の事業経営を実質的に支配することが可能となる関係にある者を示し、誰が該当するかについては以下の通り、法人の性質に従って定められています。

| 事業形態 | 「実質的支配者」に該当する力 |

|

・非上場の株式会社 ・有限会社 ・投資法人 ・特定目的会社 等 |

・議決権が50%を超える個人または法人がいる場合 →その方が「実質的支配者」となる ・議決権が50%を超える個人または法人がいない場合 →25%を超える株主すべてが「実質的支配者」となる ※議決権が25%を超える株主がいない場合、「実質的支配者なし」となる |

|

・合名会社 ・合資会社 ・合同会社 ・一般社団法人 ・一般財団法人 ・学校法人 ・医療法人 ・宗教法人 ・社会福祉法人 ・特定非営利活動法人 等 |

・法人を代表する人が「実質的支配者」となる 例)代表社員、代表理事、理事長、代表役員等 ※代表する人が複数いる場合は、全員が「実質的支配者」となる |

|

・上場企業 ・国 ・地方公共団体 ・独立行政法人 |

・「実質的支配者なし」 |

この実質的支配者の確認方法は、通常の特定取引とハイリスク取引で、確認方法が異なります。通常の特定取引においては、当該顧客等の代表者等から、実質的支配者の本人特定事項について申告を受ける方法とされています。またハイリスク取引の場合は、顧客等の株主名簿(資本多数決の原則を採る法人の場合)、登記事項証明書(資本多数決の原則を採る法人以外の法人の場合)等の書類を確認し、かつ、実質的支配者の本人特定事項について当該顧客等から申告を受ける方法とされています。

資産および収入の状況の確認

最後に、法人のハイリスク取引の場合のみ発生する確認事項として、資産および収入の状況の確認があります。具体的には取引額が200万円を超える財産の移転を伴うものである場合のみに発生するもので、顧客等が当該取引を行うに相応な資産・収入を有しているかという観点から確認を行うものとなります。確認書類としては以下のものが挙げられます。

- 損益計算書

- 貸借対照表

- その他資産及び収入の状況を示す書類

なお、当該事項は、疑わしい取引の届出を行うか否かの判断ができる程度に行うこととされており、必ずしも顧客等の資産・収入の全部を確認することを求めるものではありません。どれくらいの範囲・程度で確認を行うかについては一律には定められていないので、各特定事業者が判断する必要があります。

犯収法に対応するTRUSTDOCKソリューション

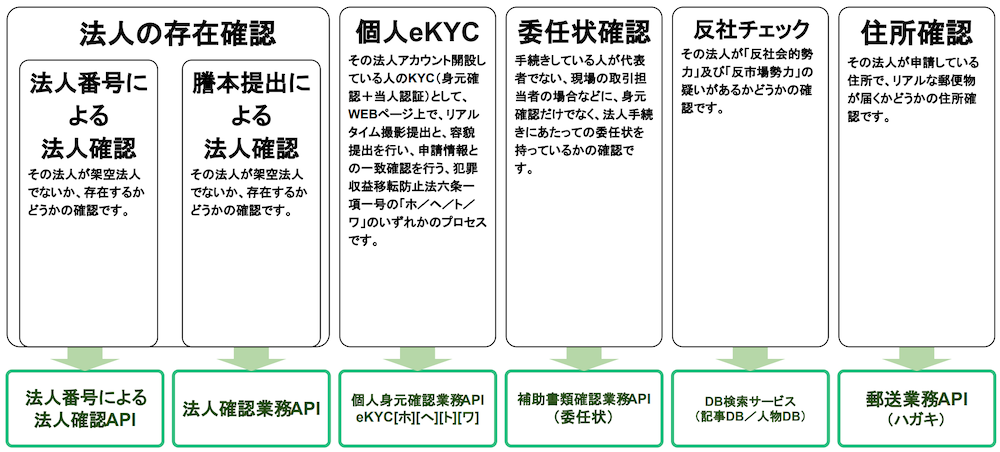

TRUSTDOCKでは法人確認ソリューションとして、以下のAPI群をご提供しています。

法人確認業務について

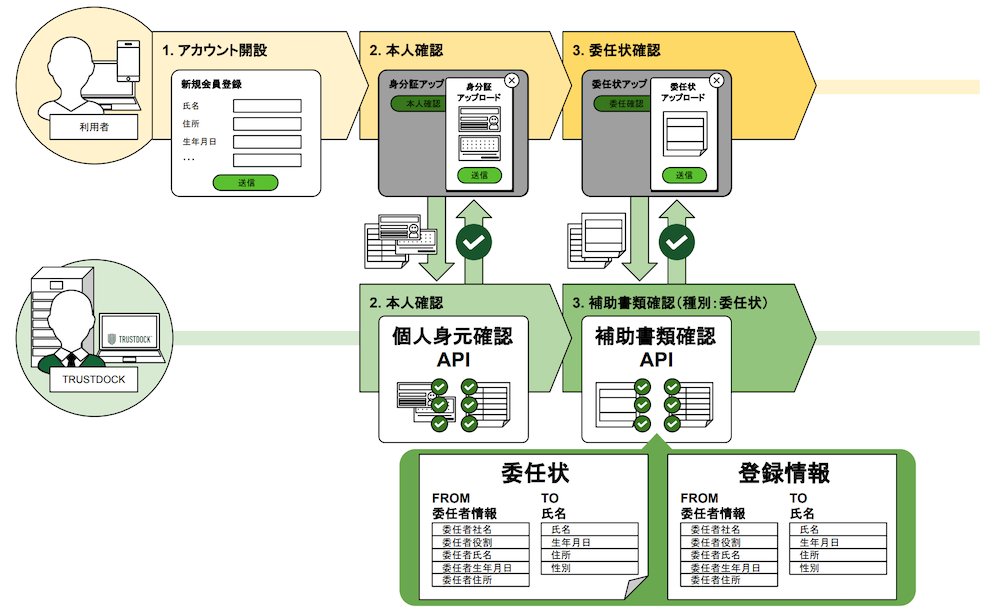

例えば法人の存在確認を行うための法人確認業務においては、法人確認および代表者等(取引担当者)の本人確認、それぞれについて先述した通り複数の手法があるので、自社の運用に応じて各APIを組み合わせて利用することが可能です。

具体的には、該当法人に履歴事項全部証明書を提出してもらい、別途、入力した自社サービスと法人登録情報と突き合わせることで、該当法人の確認を行うことになります。また、先述した補助書類による確認業務も可能で、例えば現場担当者が会社の許可なく勝手に法人アカウントを開設をしていないか等、委任状の提出によって確認することも可能です。以下、補助書類での確認による担当者委任状確認のフロー例となります。

なお、TRUSTDOCKでは2021年より「登記情報サービス」もリリースしており、先述した一般財団法人民事法務協会が運営する登記情報提供サービスとAPI連携し、法人番号と比較データを提出していただくことで、提出された法人番号で登記情報提供サービスから登記情報PDFを取得して法人確認ができるようにもなりました。

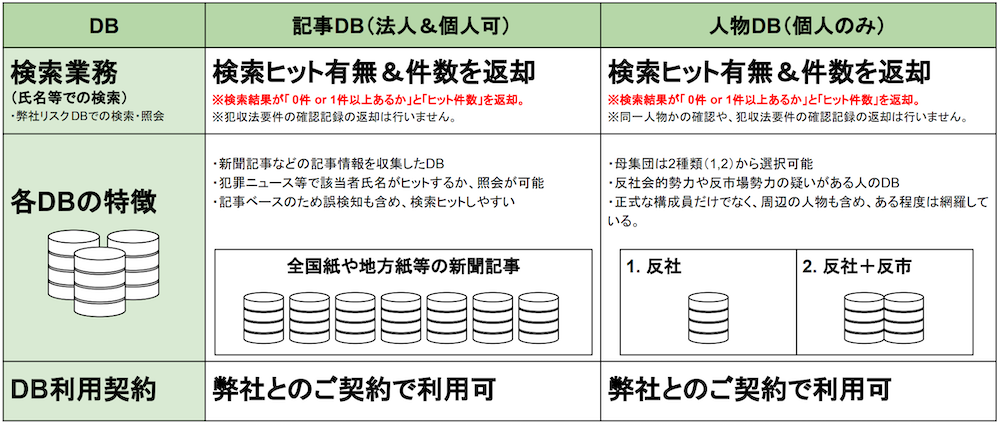

コンプライアンスチェック業務について

またコンプライアンスチェックソリューションとしては、「DB検索サービス」も提供しています。具体的には、氏名や生年月日を使って各種記事データベースで検索・参照し、該当者らしき人物が検索ヒットするか否かをスピードチェックするものです。

DBには、犯罪ニュースが掲載されている新聞記事等の「記事DB」と、反社会的人物をリストアップした「人物DB」があり、このいずれか、もしくはその両方を利用して検索していくこととなります。

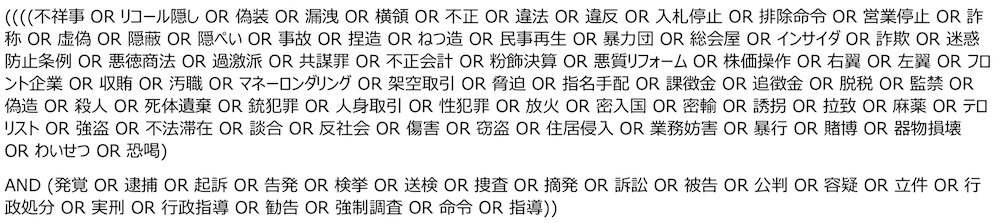

以下、例えば不祥事などネガティブな事象全般を対象としたデータベース抽出条件の設定例となり、このような細かい条件検索を駆使して、反社チェックを実施しています。

KYCオペレーションコストで悩んでいる特定事業者は要確認

以上、今回は法人の本人確認の中でも、犯収法にて定められている法人の本人確認要件について解説しました。法定要件であるからこそ、確認事項やそのために必要な書類と方法などについて、厳格に定められていることがお分かりかと思います。

TRUSTDOCKでは、“本人確認のプロ”として企業のKYC関連業務をワンストップで支援するAPIソリューションを提供し、またデジタル身分証のプラットフォーマーとして様々な事業者と連携しております。犯収法で定める特定事業者の中で、本人確認業務等のオペレーションコストでお困りの際は、ぜひお気軽にお問い合わせください。

また、eKYCソリューションの導入を検討されている企業の方々や、実際に導入プロジェクトを担当されている方々のために、TRUSTDOCKではPDF冊子「eKYC導入検討担当者のためのチェックリスト」を提供しております。eKYC導入までの検討フローや、運用設計を行う上で重要な検討項目等を、計12個のポイントにまとめていますので、こちらもぜひご活用ください。

なお、KYCやeKYCの詳細については、以下の記事も併せてご覧ください。

KYCとは?あらゆる業界に求められる「本人確認手続き」の最新情報を徹底解説

(文・長岡武司)